Kaupallinen yhteistyö: @op_ryhma

Lapsille on ylivoimaisesti yksinkertaisinta sijoittaa rahastojen kautta. Pienillä sijoituksilla nyt voi olla iso merkitys lapselle tulevaisuudessa.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Älä osta lapselle mitään turhaa – osta rahastoa

Minulle on sijoitettu lapsesta asti. Silloin 1980-luvulla sijoitusrahastoja ei ollut niin näppärästi saatavilla kuin nykyään, joten ensimmäiset sijoitukseni olivat suoriin osakkeisiin. Oli SYP:iä ja KOP:ia ja Ameria. Yhtäkään näistä ei löydy enää Helsingin pörssistä, mutta niiden vaikutus elämääni on ollut valtava.

Aloitin opinnot Helsingissä vuonna 1996 ja vuonna 1998 ostin ensimmäisen asuntoni. SYP:stä ja KOP:stä oli siihen mennessä tullut Merita ja myymällä Meritan osakkeet sain kasaan omavastuuosuuden Helsinginkadulla Tenkkaa vastapäätä sijaitsevaan yksiöön. Asunto maksoi 340 000 markkaa. Jos on juuri nyt etsimässä asuntoa Kalliosta, ei ehkä kannata laskea, kuinka vähän se maksoi, pahoittaa vaan mielensä.

Vaikka tein isoimman talousvirheeni ikinä myymällä Hesarin yksiön, kun muutin kaksioon, asunnolla on ollut valtava merkitys elämääni. (Asunto olisi tietenkin pitänyt silloin jättää vuokralle, mutta oh well.)

Asuntojen hinnat ovat nousseet koko ajan Helsingissä. Säästöjen ansiosta saatoin ostaa asunnon noin 10 vuotta aikaisemmin kuin ikätoverini. Sain asunnon edullisemmin ja pääsin lyhentämään lainaa rahoilla, jotka muilla kuluivat vuokraan. Lopputulos: maksoin asuntolainani pois vuonna 2009. Tein tuolloin maailmanympärimatkan. Vuokratulo kaksiosta maksoi osan sen kuluista.

Hesarin yksiö aloitti oikeastaan ketjureaktion, sillä sen ansiosta isojen päätösten tekeminen on ollut elämässäni keskimääräistä helpompaa. Minun oli esimerkiksi poikkeuksellisen huoletonta ryhtyä yrittäjäksi. Ei tarvinnut miettiä, että selviänkö asuntolainasta, jos yritys ei lähdekään rullaamaan.

Kerron Sijoituskaverit-podcastissa, miten olen kokenut suorastaan velvollisuudekseni kertoa tästä lapselle sijoittamisen ihmeestä. Mitä enemmän tästä puhutaan, sitä useampi vanhempi kuulee asiasta ja useampi lapsi hyötyy. Ymmärrän, että kaikille vanhemmille lapselle sijoittaminen ei yksinkertaisesti taloudellisesti onnistu, mutta jos onnistuu, tilaisuus kannattaa käyttää hyväksi. Laskin joskus kolumnia varten, että minulle säästetty alkupääomaa vastasi nykyrahassa 50 euron kuukausisijoitusta 18 ikävuoteen asti, mutta rahastoon voi sijoittaa pienempiäkin summia. OP:n tavallisissa sijoitusrahastoissa ei ole lainkaan minimisummaa.

Miten aloittaa lapselle sijoittaminen käytännössä?

Lapselle sijoittaminen on nykyään superhelppoa. Rahastot ovat yksinkertaisin ja helpoin tapa edetä.

Podcastissa meillä oli vieraana Joakim Reinius OP Varainhoidosta kertomassa, miten rahastosijoitukset saa lapselle pyörimään OP:ssä. Oma pankki on minusta tässä kohtaa kätevä vaihtoehto, sillä sitä kautta lapsen sijoitusasiat saa näkyviin omassa verkkopankissa.

Homma toimii OP:ssa näin:

- Mene OP.fi palveluun. Jos lapsella on jo tili, niin voit siellä voit tehdä pyynnön lapselle maksuttoman säästämisen ja sijoittamisen sopimuksen tekoon ja säilytyksen avaukseen. Tähän tarvitaan molempien huoltajien allekirjoitus. Tilinkin voi avata verkon kautta. Kun nämä ovat kunnossa, voi edetä kohtaan 2.

2. Kun asiakkuus on avattu, myös isovanhemmat ja muut sukulaiset voivat auttaa säästöjen kartuttamisessa esimerkiksi vaihtamalla jonkun synttärilahjan rahalahjoitukseksi lapsen tilille. Vanhemmat voivat sitten ohjata rahat rahastoon.

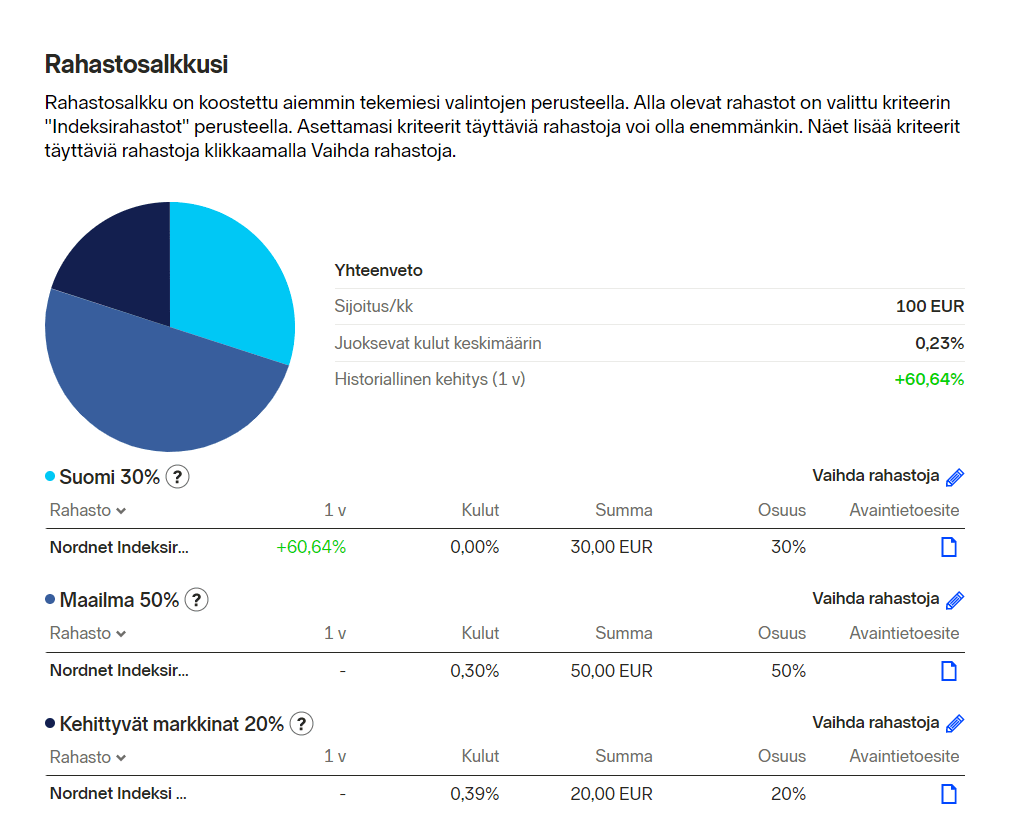

3. Usein kätevintä olisi, jos lapselle perustaisi säännöllisen kuukausisäästön. OP:ssa yleisin summa lapselle on 30-50 euroa. Suosituimpia rahastoja ovat Säästäjä-perheen yhdistelmärahastot, mutta indeksirahastojen ja vastuullisten rahastojen suosio kasvaa lastenkin sijoituskohteena.

4. Säännöllisesti säästettäessä säästöt kertyvät hieman kuin huomaamatta. Jossain vaiheessa sijoittaminen kannattaa ottaa lapsen kanssa puheeksi niin, ettei kerrytetty potti tule lapselle yllätyksenä, kun hän täyttää 18 vuotta. Samalla tavalla kun lapselle olisi hyvä opettaa omien jälkien siivoamista ja vähän ruuanlaittoa ja pesukoneen täyttämistä, olisi tärkeää selittää, ettei rahasto ole bileitä varten vaan aikuisuuden tärkeä rakennuspalikka. En pidä tätä mitenkään ylivoimaisena tehtävänä. Jo nykyiset milleniaalit ovat raha-asioissa(kin) hyvin valveutuneita, enkä usko, että tulevat sukupolvet tästä huononevat. Päinvastoin. Esikoisen kanssa aloitimme sijoittamisesta puhumisen esikouluiässä, mutta nyt tuntuu kyllä siltä, että olin yli-innokas. Lapsi on nyt kahdeksan, ja opettelee säästämään rahaa Nerf-pyssyihin. Se sujuu hyvin ja on mielekästä. Lue lisää täältä!

5. Mutta apua! Entä jos kohta 1 ei jostain syystä onnistu toisen huoltajan vastustuksen takia? Tällöin on mahdollista säästää lapselle omissa nimissään ja siirtää rahastot lapselle sitten, kun katsoo, että aika on hyvä ja kypsä. Muista kuitenkin tällöin huomioida mahdollinen lahjavero.

Kohtaan 1 saattaa liittyä toinenkin pulma. Olen huomannut, että moni miettii, mitenköhän lapsi osaa rahojen kanssa elää. Pistääkö hän kaiken menemään sinä päivänä kun täyttää 18 vuotta? Toinen vaihtoehto omissa nimissä säästämiselle on sijoitusvakuutus. Siinä vakuutuksen ottaja voi määritellä, koska lapsi saa sijoitukset hallintaansa.

Minä olen itse tehnyt omille lapsilleni simppelit rahastosalkut ja luotan siihen, että osaan myös perustella, miksei niitä kannata tuhlata.

Kun tämän lasten sijoitusbuumin aikana varttuneet lapset tulevat täysi-ikäisiksi, he eivät suinkaan ole rahastoineen yksin. Voisi kuvitella, että silloin niin somessa kuin muuallakin mediassa heille olisi tarjolla hyviä vinkkejä.

Huomaathan:

”OP-rahastoja hallinnoi OP-Rahastoyhtiö Oy. Sijoittamisen palvelut tarjoaa osuuspankki. Vakuutuksen myöntää OP-Henkivakuutus Oy. Osuuspankit toimivat OP-Henkivakuutuksen asiamiehinä.

Muistathan, että sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta. Historiallinen kehitys ei ole tae tulevasta tuotosta.

Annettuja tietoja ei ole tarkoitettu sijoitusneuvoksi, tarjoukseksi tai kehotukseksi antaa tarjous rahoitusvälineen ostamisesta tai myymisestä.”