Kaupallinen yhteistyö: Aktia

Aktiiviseen rahastoon sijoittamisen idea on tavoitella pörssin keskimääräistä tuottoa parempaa tuottoa. Kokosit vinkit siihen, miten aktiivinen rahasto kannattaa valita.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Pienillä yhtiöillä suuria tuottoja.

Minusta tuntuu, että olen viimeisen vuoden aikana herännyt indeksikoomasta. Indeksikooma on tila, jossa ihminen on kiinnittynyt ajatukseen siitä, että vain matalakuluinen indeksisijoittaminen on kannattavaa ja OIKEIN.

Indeksisijoittaminen toki on viisasta. Se on idioottivarma tapa saada sijoituksilleen pörssin jokseenkin keskimääräistä tuottoa. Keskimääräisillä, 7-8 prosentin tuotoilla, sijoituksen lopputulos on korkoa korolle -efektin ja rahaston matalien kulujen ansiosta kaunista katseltavaa parinkymmenen vuoden päästä. All good. Tämän te olette varmaan kuulleet ja lukeneet jo miljoona kertaa.

Mutta mitä jos olisikin vähän ahneempi ja lähtisi tavoittelemaan tätä kovempaa tuottoa sijoittamalla aktiiviseen rahastoon?

En ollut tässä indeksikoomassani huomannut edes ajatella, miten suurista rahoista voi olla kyse, jos aktiivinen rahasto onnistuu tavoitteessaan ja saa sijoittajalle vielä rahaston kulujen jälkeen parikin prosenttia korkeampaa tuottoa.

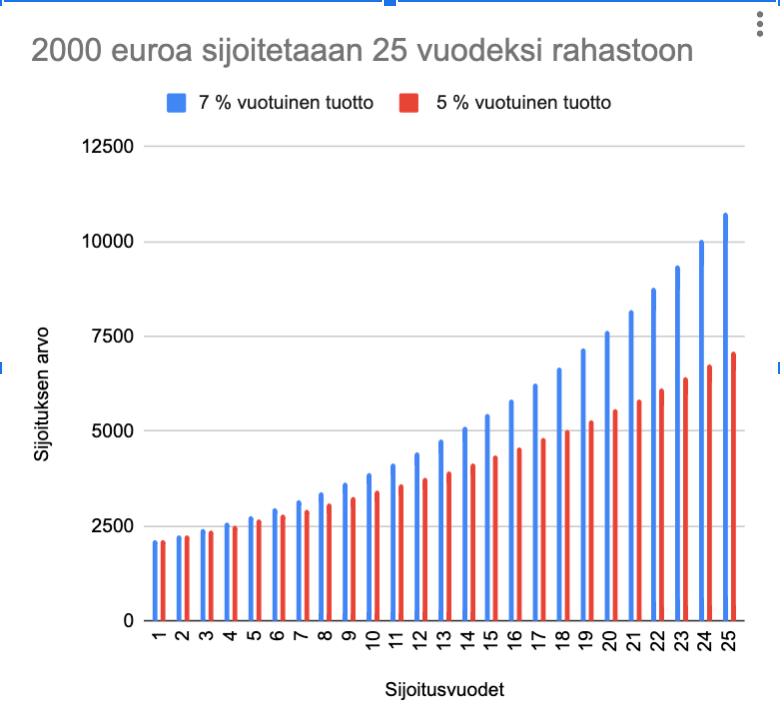

Kirjaprojektin takia olen tehnyt erilaisia harjoituslaskelmia, joista alla yksi. Siinä on tutkittu, mitä tapahtuu 1000 euron sijoitukselle rahastossa, joka tuottaa 7 prosenttia tai 10 prosenttia per vuosi 25 vuoden ajan.

Hyvinhän sille käy, kummassakin tapauksessa.

Keskimääräisellä tuottoprosentilla tonni muuttuu kymppitonniksi. En valittaisi siitä.

Mutta erinomaisella tuottoprosentilla tonni muuttuu yli 20 000 euroksi.

Nyt kysymys kuuluu: mitä jos tekisikin niin, että sijoittaisi indeksiin noin niin kuin varmuuden vuoksi – ja sitten siihen kaveriksi aktiiviseen rahastoon, jolla haetaan kovempaa tuottoa?

Mieti tätä. Jos salkunhoitaja onnistuu pääsemään tuohon 10 % tuoton kulujen jälkeen, tonnin sijoitus poikii sen 10 000 euron lisätuoton 25 vuodessa. Jos taas salkunhoitaja ei niin onnistukaan ja jää kulujen jälkeen 5 % tuottoon, tonnin sijoitus on 25 vuoden päästä 7000 euroa. Häviötä indeksiin verrattuna tulee 3 000 euroa. Lopputulos olisi silti ok, tonnista seitsemän, vaikka isompi tuotto jäisikin saamatta.

Eli joo: aktiivinen rahasto voi jäädä tuotossa alle indeksin, koska salkunhoitaja voi tehdä virheitä ja rahastolla on väkisin kuluja. Mutta entä jos salkunhoitaja onnistuukin? Tästä onnistumisesta ei pääse nauttimaan, jos sijoittaa vain indeksirahastoihin. Olen jokseenkin ihmeissäni tässä vertailusta – en tiedä, miksi en ole tullut ajatelleeksi tätä aikaisemmin.

Juttelin podin teon yhteydessä Aktian salkunhoitajan Janna Haahtelan kanssa indeksibuumista. Haahtela oli meillä vieraana kertomassa sijoittamisesta pienyhtiöihin rahaston kautta. Haahtela tiesi kertoa, että moni institutionaalinen sijoittaja (=säätiöt, eläkeyhtiöt, joissa ammattilaiset miettivät, mikä olisi fiksua hajautusta), sijoittaa esimerkiksi indeksirahastojen kautta pääindekseihin (kuten S&P 500 / USA) JA sitten hakee salkun mausteena esimerkiksi aktiivisten pienyhtiörahastojen kautta korkeampaa kokonaistuottoa sijoitussalkulle. Luulin, että keksin tämän itse! Mutta näköjään joku pukutyyppi oli ehtinyt ensin.

Miten salkunhoitaja metsästää tuottoa?

Miten salkunhoitaja sitten voi onnistua saamaan osakkeista huipputuottoa?

No tärkein keino on tietysti osakevalinnat. Salkunhoitaja yrittää löytää ne tähdet.

Haahtelan yksi erinomainen ja kaikille tuttu valinta omaan eurooppalaiseen pienyhtiörahastoon on ollut Marimekko. Haahtela huomasi hetken tulleen vuoden 2015 lopussa, kun Anna Teurnell oli reilun vuoden toiminut Marimekon taiteellisena johtajana. Kiinnostavat mallisto-uudistukset houkuttelivat yhä nuorempia ja muotitietoisempia kuluttajia, kansainvälinen laajentuminen oli hyvällä mallilla ja kustannussäästöt parantaneet kannattavuutta. Ne vähän vanhanaikaiset jutut jäivät, ja tilalle tuli katu-uskottavuutta. Tavalliseen sijoittajaan (niin kuin minä) verrattuna salkunhoitajalla on niin kutsuttu informaatioetu, minkä oma analyysityö luo – salkunhoitaja voi myös tavata firman johtoa ja pysyä kärryillä siitä, missä mennään vaikka salkunhoitajakin tekee päätöksensä vain julkisen tiedon pohjalta. Tässä on pikkaisen eroa siihen, että minä seuraan Marimekon toimitusjohtajaa Tiina Alahuhta-Kaskoa Instassa.

Indeksin mukana salkkuun voi tulla Marimekon suurien kuvioiden sijaan pakkopullaa, esimerkiksi pankkeja. Ne ovat ison markkina-arvonsa takia isossa osassa peruseurooppalaissa indekseissä, vaikka ne ovat olleet jo pitkään vaatimattomia sijoituksia. (Tähän on monta syytä, tärkeimpänä matalat korot ja kiristynyt sääntely.) Salkunhoitaja voi vain skipata ne ja etsiä kasvavia aloja. Haahtelan suuriin eurooppalaisiin yhtiöihin keskittyvässä Aktia Eurooppa rahastossa isoimpia sijoituksia ovat kaikille tutuista nimistä Zalando ja LVMH, eli Louis Vuitton Moët Hennessy. Eurooppalaisessa pienyhtiörahastossa vastaavasti isoimpia omistuksia ovat Boozt, Dermapharm ja IMCD.

Erityisen mielenkiintoisia mahdollisuuksia aktiivisella salkunhoitajalla on pienyhtiöissä, koska niillä on suurin kasvupotentiaalia ja toisaalta vähän seurantaa. Niissä salkunhoitaja voi omalla työllään seuloa helmiä heinäsuovasta.

Aktiassa on kolme tällaista rahastoa: pohjoismaiset Nordic Small Cap ja Nordic Micro Cap sekä eurooppalainen Europe Small Cap. Rahastoilla on hyvät tuottohistoriat. Erityisesti pohjoismaisten rahastojen tuottohistoria on _todella_ vakuuttava, 28 % ja 38 % per vuosi viimeisen kolmen vuoden aikana. En tee näistä mitään taulukkoesitystä – sellaista Beyoncé-salkunhoitajaa ei ole, joka tällaisiin tuottoihin pystyisi kymmenen vuotta putkeen. Sanon vaan, että jos homma etenisi edes puoliksi näin hyvin, sijoittajalla olisi syytä olla erittäin, erittäin tyytyväinen.

Miten valita aktiivinen rahasto?

Miten tällaisen hyvän aktiivisen rahaston sitten löytää? Kyselin Haahtelalta tähän vinkkejä ja listasin ne alle.

Perussääntö kaikkiin rahastovalintoihin: oman sijoitushorisontin täytyy sopia rahaston riskiprofiiliin. Jos sijoitushorisontti on pitkä, mielellään yli 6 vuotta, osakerahasto käy hyvin. Siinä on enemmän riskiä kuin myös korkosijoituksia sisältävässä yhdistelmärahastossa ja sen arvo voi heilua paljonkin. Pitkä sijoitusaika pitää kuitenkin riskin kurissa. Kun tämä asia on tsekissä, voit aktiivista rahastoa valitessasi käyttää seuraavia konsteja:

- Ota selvää rahastoyhtiöstä, jonka rahasto sinua kiinnostaa. Onko se hyvämaineinen? Kotimaisuus plussaa. Internet on sijoittajalle tässä kohtaa arvokas lähde.

- Tuottohistoria ei kerro tulevasta! Mutta kyllä se jotain kertoo siitä, millainen kyky salkunhoitajalla on luoda sijoittajille arvoa. Miten rahasto pärjää vertailuindeksilleen? Hyvin pitäisi pärjätä, että sijoitus on fiksu.

- Lue rahaston esittely ja vertaa sitä rahaston suurimpiin omistuksiin. Jos rahaston väitetään sijoittavan esimerkiksi laadukkaisiin pieniin yhtiöihin, mutta suurimmat omistukset vaikuttavat isoilta ja vähemmän laatuyhtiöiltä, niin jätä väliin. (Nyt ehkä mietit, mistä sen tietää, onko joku yhtiö sitten laadukas? No. Laatuyhtiöys on termi jota käytetään yleisesti kuvaamaan yhtiöitä, joilla on mm. hyvä johto (ajattele Marimekon Tiina Alahuhta-Kasko), joku erityinen kilpailuetu (ajattele kuuluisaa brändiä, ajattele vaikka Louis Vuittonia.)

Ja lopuksi niistä kuluista!

- Mieti kulurakennetta. Tämä ei ole yksinkertaista, sillä mitään tiettyä rajaa ei ole siihen, missä kohtaa aktiivisesta rahastosta pitäisi todeta, että se on kallis. Sijoittajan pitäisi miettiä, mistä hän oikein maksaa.

- No mistä sen tietää, mistä on maksamassa??!! Tälle on kehitetty oma tunnuslukunsa, jonka suosio on Morningstarin mukaan viime vuosina lisääntynyt. Tunnusluku on active share. Se kertoo siitä, kuinka erilainen rahasto on sisällöltään verrattuna indeksiin. Haahtelan Aktia Europe Small Cap -rahaston active share on korkea, 97 %. (100 % prosentin poikkeama tarkoittaisi täysin indeksistä poikkeavaa rahastoa, kun taas 0 % poikkeama tarkoittaisi että rahaston sisältö on sama kuin indeksissä. Sellaisesta ei todellakaan kannata maksaa kuin minimikulut eli 0,jotain %.) Active share -tunnusluvusta voit lukea lisää täältä.

- Muita tunnuslukuja ovat Sharpen luku ja salkun kiertonopeus. Ne on selitetty hyvin pörssisäätiön sijoitusrahasto-oppaassa. (Totean tässä kohtaa, että minua kiinnostaa näistä lähinnä salkun kiertonopeus. Mitä korkeampi se on, sitä enemmän salkunhoitaja vekslaa sijoituksiaan. Se on harvoin hyvä asia. Haahtelan hallinnoiman Aktia Eurooppa -rahaston kiertonopeus on negatiivinen. Se on merkki todellisesta pitkäjänteisyydestä.)

Aktian rahastoja voit merkitä suoraan Aktiassa tai Nordnetin kautta!

P.S

Morningstar on valinnut Aktian Suomen parhaaksi osake- ja korkorahastojen hoitajaksi, sekä parhaaksi rahastotaloksi 2021. Tämä on ensimmäinen kerta kun suomalainen varainhoitaja voittaa kaikki kolme pääkategoriaa. Parhaan korkovarainhoitajan palkinnon Aktia voitti jo peräti seitsemättä kertaa.

Edit. 1.4. Korjattu ensimmäisen taulukon otsikko 1000 euroa => 2000 euroa. Sisältö ei muutu korjauksen myötä.