Kuvittelen aina olevani näppärä talousasioissa, mutta jouduin oikeasti raapimaan älynystyröitäni, kun mietin, paljonko asuntolainani kuukausikulut nousevat jatkossa. Kirjasin ylös, miten sen selvitin. Selvittäkää tekin! Se kannattaa, konkreettinen summa on parempi kuin epämääräinen pelko. Se voi jopa olla vähemmän kuin pelkäsit.

Tein ensimmäisen version tästä asuntolaina goes niksipirkasta IG-storyyn ja blogi sisältää siitä kaappauksia.

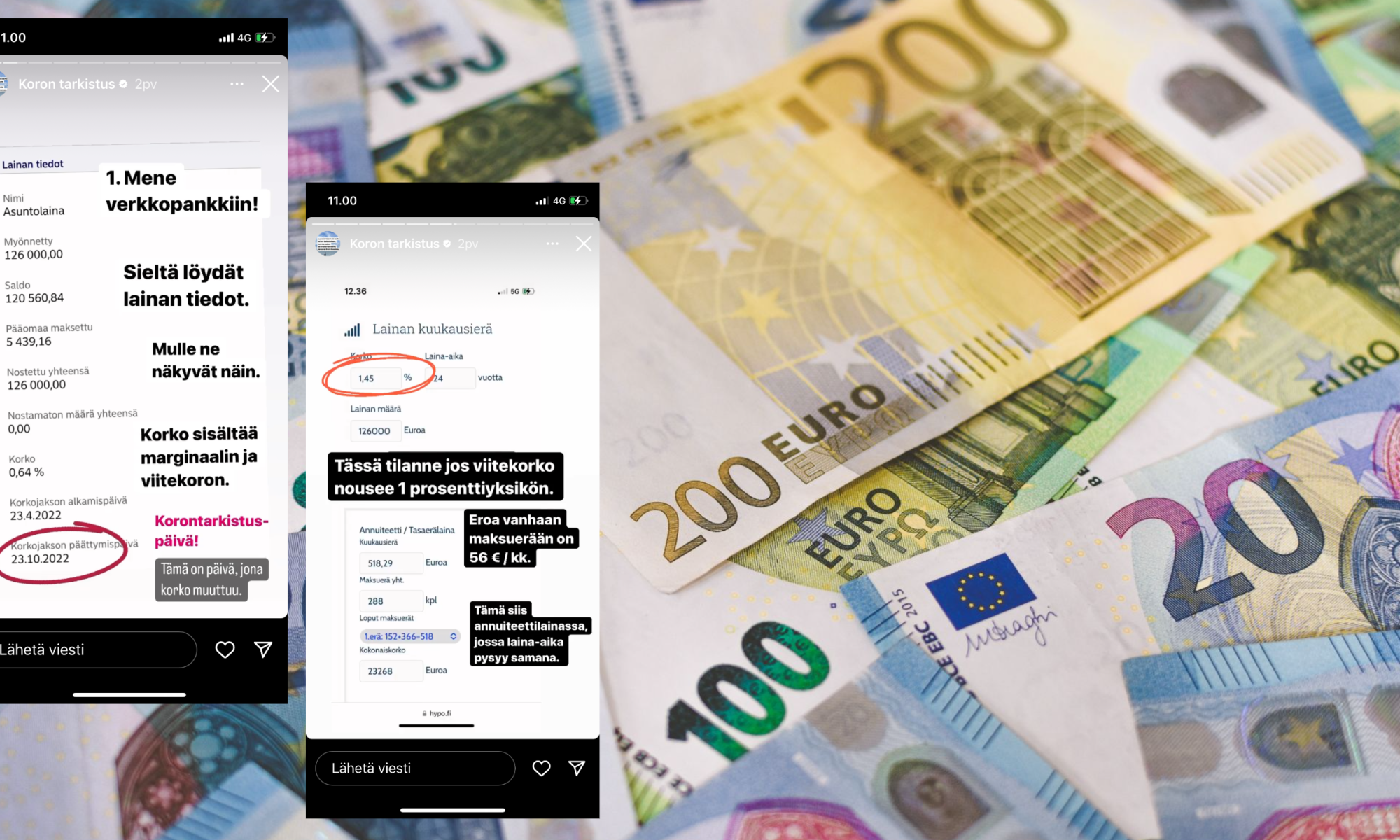

1. Mene verkkopankkiin

Klikkaa esiin asuntolainan tiedot. Löydät sieltä nykyisen koron sekä tiedon siitä, koska korko muuttuu. Lisäksi löydät tiedon siitä, montako euroa lainaa on ylipäätään jäljellä.

Asuntolainan korko koostuu marginaalista ja vaihtuvasta viitekorosta. Ainakin minun verkkopankissani korko sisältää molemmat.

Marginaali on kiinteä eli se ei muutu. Viitekorko on se, joka muuttuu, kun korkojakso päättyy. Yleisin viitekorko on 12 kuukauden euribor, jossa tarkistuspäivä on kerran vuodessa about lainan nostamisen vuosipäivänä.

Minulla lainan tiedot näyttävät tältä:

2. Asuntolainan koron muodostuminen

Minulla korko on nyt siis 0,64%., josta marginaali on 0,45% ja viitekorko 0,19% johtuen korkoputkesta. Suurimmalla osalla viitekorko on ollut näihin päiviin asti pyöreä nolla, kun korot ovat yleisesti olleet nollissa / miinuksella.

Ei anneta korkoputken kuitenkaan häiritä esimerkkiä. Edetään marginaalikorolla 0,45 %, jonka päälle siis tulee nyt viitekorko, minun tapauksessani 6 kuukauden euribor.

3. Koronnousun varsinaisen hinnan laskeminen (sinulle):

(Tai ainakin hyvän arvion muodostaminen.)

Hesarissa olleen peukkusäännön mukaan 100 000 euron lainassa 1%:n koronnousu tarkoittaisi noin 1 000 euron korkomenojen nousua vuodessa. Mutta lainalaskureilla (käytin tätä Hypon laskuria, se on informatiivinen) saa vähän erilaisen tuloksen. Tämä on tarkempi tapa laskea tavallisen annuiteettilainan maksuerän suuruus.

Alkuun päästäksesi syötä lainasi nykyiset tiedot laskuriin. Tarvitset verkkopankista etsimäsi nykykoron ja jäljellä olevan lainamäärän sekä jäljellä olevan laina-ajan.

(Laina-ajan ynnäsin ihan itse lukion laaja matikka tukenani: ostin asunnon viime vuonna ja 25 vuoden lainaa on lyhennetty noin 1 vuosi, joten maksuaikaa on 24 vuotta jäljellä.)

Lisätään sitten koron päälle 1 prosenttiyksikkö viitekorkoa. Maksuerä nouse…

…56 euroa kuukaudessa, ei sentään satasta, vaikka lainaa on pikkaisen yli 100 000 euroa.

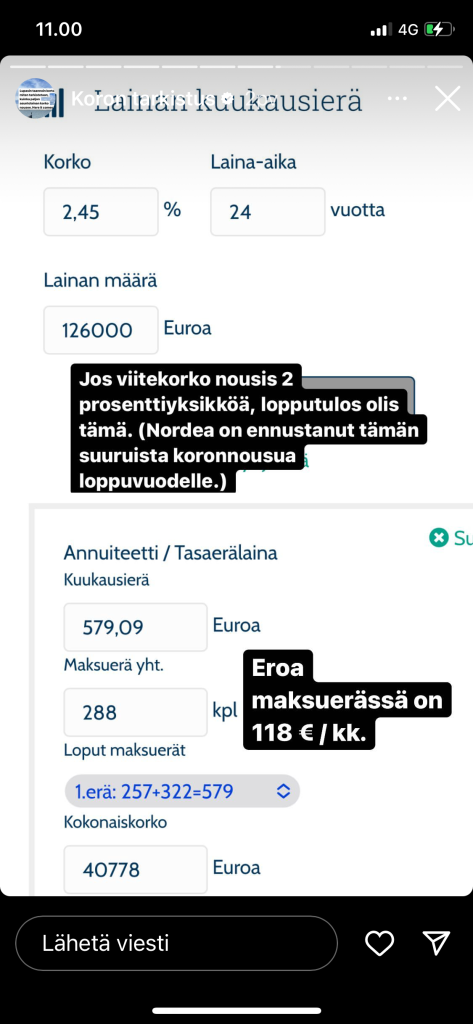

Jos viitekorko nousisi kaksi prosenttiyksikköä, kuten loppuvuodeksi on ennustettu, kk-maksettavaa tulisi 118e/kk nykymaksun päälle:

Valmista tuli!

Tämä laskelma kannattaa minusta tehdä heti, jotta tiedät, miten koronnousu vaikuttaa talouteesi.

Kun julkaisin tämän storyn IG:ssä, moni tuli kommentoimaan, että laskelman tekeminen helpotti. Kun saa jonkun konkreettisen summan, tietää, onko se aidosti paljon omassa taloudessa. Jos on, voi miettiä, mistä sen säästää.

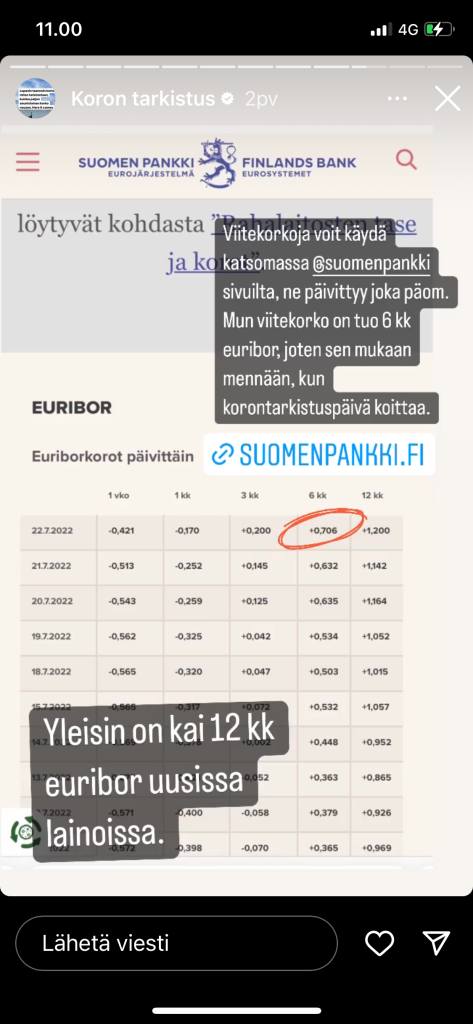

Viitekorkojen tilanteen voit muuten tsekata Suomen Pankin nettisivuilta. Ne muuttuvat päivittäin ja juuri nyt niissä on poikkeuksellisen paljon heiluntaa. 12 kk euriborissa korontarkistusviikolla voi olla noin 10-20 euron vaikutus maksuerään.

Pääkuvan kuvituskuva: Unsplash.