I did it! F-Secure TOTAL oli helppo asentaa. Kuvat: Paula Virta

Ihan hirveän noloa: Ehdin toimia yrittäjänä melkein viisi vuotta ennen kuin sain aikaiseksi laittaa omat tietoturva-asiani kuntoon F-Securen TOTAL-tietoturvapaketilla. En edes tajunnut, kuinka vaarallisen huoleton olin ollut.

Kaupallinen yhteistyö: F-Secure

Yksi asia heti alkuun.

Tietoturva on niitä elämän välttämättömiä menoeriä, jotka on maksettava kiltisti.

Vielä välttämättömämpiä menoeriä ne ovat yrityksille, sillä ilman tietoturvaa yrittäjä voi menettää tärkeät työtiedostonsa tai mikä pahinta, vaarantaa asiakkaiden tiedot tai luottamukselliset materiaalit.

Tätä vasten onkin hyvä pysähtyä itse pohtimaan, miten on mahdollista, että minulla ei ollut minkäänlaista tietoturvaa käytössä.

Merja, mitä ihmettä!?!?

En tiedä. Olen ajatellut, että Apple-käyttäjänä olen immuuni tietoturvauhille. (Ei ole totta.) Ehkä sekin, että minulla on osakesijoittajan korkea riskinsietokyky, näkyy tässäkin. Riskillä on menty ja toivottu että mitään ei tapahtuisi.

Verkkoselaus kahvilan julkisessa verkossa ei ole riskitöntä ilman VPN:ää.

Mutta kun on tapahtunut! Tein F-Securen testin, jolla katsoin, onko työsähköpostini salasana vuotanut. No on. Yhteensä 9 vuotoa, joista yksi on Canva-nettipalvelu, jota käytän usein töissä slaidien tekemiseen. Juuri tällaiset yrittäjälle tärkeät päivittäiset työkalut ovat tyypillisiä phishing-kohteita, joista urkitaan tietoja rikolliseen käyttöön. Ylipäätään: 58 % kyberhyökkäyksistä kohdistuu pieniin yrityksiin, koska verkkorikolliset tietävät, mistä heikkouksia kannattaa etsiä.

Tiesitkö että:

Verkkokauppa- ja verkkopankkiasiointi eivät välttämättä ole turvallisia ilman kunnollista virustorjuntaa.

Surffaus kahvilan verkossa ei ole riskitöntä ilman VPN:ää.

Salasanojen ja identiteetin turvaaminen sovelluksen avulla on paljon helpompaa ja tehokkaampaa kuin mitkään poppakonstit.

TOTAL-tietoturva hyvä pienelle yritykselle

Mikä avuksi? Kun olin viestintätoimistossa töissä, meillä oli IT-Jari, joka aina soitettiin hätiin, kun koneet prakasivat. Se oli kivaa, mutta yksinyrittäjälle tai pienemmälle yritykselle oman it-henkilön palkkaaminen on aivan utopiaa.

Ystäväni Satu Rämö, tuo Islannin tietoturvadruidi, oli aivan järkyttynyt kun kuuli, miten leväperäisesti olen suhtautunut tietoturvaan. Sadulla on ollut pitkään käytössä F-Securen TOTAL-tietoturvapaketti, ja koska Satu suositteli sitä, totesin, että tämä saa olla ratkaisu minullekin. Ja se on hyvä!

F-Securen TOTAL-tietoturvapaketti on alun perin kotikäyttäjille tarkoitettu kaiken kattava tietoturva, joka riittää hyvin myös pienten yritysten ja yksinyrittäjien tarpeisiin. Jos palkkaa työtekijöitä, lisenssejä on helppo lisätä ja hallinnoida MySecure-palvelussa.

Asentaminen onnistuu myös tumpelolta.

Ilman tietoturvaa temppuilet vaarojen verkossa. Kuvat: Paula Virta

TOTAL-pakettiin kuuluu itse asiassa kolme eri sovellusta tai ohjelmaa, jotka asennetaan erikseen suojattaville laitteille. Itse asensin ne kännykkään ja läppärille. Kännykän asennusta pelkäsin eniten, mutta se olikin iisein osa: sain linkin sovelluskauppaan, josta latasin ohjelman ja siitä se homma hoitui ihan kuin mikä tahansa muu aplikaation asennus. Hommaan meni noin 20 minuuttia (läppäri + kännykkä), kun syötin samalla taaperon.

TOTAL-tietoturvalla saat:

Sovellus salasanojen ja identiteetin suojaukseen!

Suojaus viruksia ja kiristysohjelmia vastaan.

HUOM! Verkkopankki-istuntojen suojaus. (En kestä, että minulla ei ole ollut tällaista.)

Verkko-ostosten suojaus.

Turvallinen surffaus VPN:llä. (Ne ilmaiset julkiset verkot esim. kahviloissa EIVÄT ole riskittömiä ilman VPN-etäverkkoa.)

Kokemuksia TOTAL-tietoturvapaketin käytöstä

On aika tyypillistä, että vasta sitten kun on laittanut jonkun homman kuntoon, huomaa, kuinka vaarallisesti asiat ennen olivatkaan.

Olen seurannut suurella kiinnostuksella erityisesti kännykän F-Secure TOTAL-tietoturvapaketin sovelluksia. Oli aika hämmentävää huomata, että esimerkiksi VPN-sovellus oli estänyt parin ensimmäisen käyttöpäivän aikana 6 seurantayritystä. En ollut sellaisista lainkaan edes tietoinen. Nyt reilun kuukauden jälkeen estettyjä seurantayrityksiä on 308.

Alkuinnostuksen jälkeen tässä monitorioinnissa varmaan käy niin, että en jaksa ihmeemmin kurkkia, mitä sovellukset ovat tehneet yritykseni tietonturvan puolesta. Riittää, että ne raksuttavat taustalla.

F-Securella on nyt TOTAL-tietoturvapaketista erinomainen tarjous. Alekoodilla YRITTAJA30 saat -30 % alennuksen TOTAL-tietoturvapaketista. Alennuksen kanssa hinnat lähtevät 45,50 eurosta / vuosi. Tuohon hintaan tietoturvan saa kolmelle laitteelle. Tilaa täältä! Tarjous voimassa toukokuun loppuun.

Olen kuvassa saman ikäinen kuin poikani nyt. Minulle sijoitettiin silloin ja sillä on ollut valtava merkitys elämäni kululle. Parasta on kuitenkin se, että opin hyvän tavan. KUVA TIMO SOASEPP

Kaupallinen yhteistyö: @op_ryhma

Lapsille on ylivoimaisesti yksinkertaisinta sijoittaa rahastojen kautta. Pienillä sijoituksilla nyt voi olla iso merkitys lapselle tulevaisuudessa.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Älä osta lapselle mitään turhaa – osta rahastoa

Minulle on sijoitettu lapsesta asti. Silloin 1980-luvulla sijoitusrahastoja ei ollut niin näppärästi saatavilla kuin nykyään, joten ensimmäiset sijoitukseni olivat suoriin osakkeisiin. Oli SYP:iä ja KOP:ia ja Ameria. Yhtäkään näistä ei löydy enää Helsingin pörssistä, mutta niiden vaikutus elämääni on ollut valtava.

Aloitin opinnot Helsingissä vuonna 1996 ja vuonna 1998 ostin ensimmäisen asuntoni. SYP:stä ja KOP:stä oli siihen mennessä tullut Merita ja myymällä Meritan osakkeet sain kasaan omavastuuosuuden Helsinginkadulla Tenkkaa vastapäätä sijaitsevaan yksiöön. Asunto maksoi 340 000 markkaa. Jos on juuri nyt etsimässä asuntoa Kalliosta, ei ehkä kannata laskea, kuinka vähän se maksoi, pahoittaa vaan mielensä.

Vaikka tein isoimman talousvirheeni ikinä myymällä Hesarin yksiön, kun muutin kaksioon, asunnolla on ollut valtava merkitys elämääni. (Asunto olisi tietenkin pitänyt silloin jättää vuokralle, mutta oh well.)

Asuntojen hinnat ovat nousseet koko ajan Helsingissä. Säästöjen ansiosta saatoin ostaa asunnon noin 10 vuotta aikaisemmin kuin ikätoverini. Sain asunnon edullisemmin ja pääsin lyhentämään lainaa rahoilla, jotka muilla kuluivat vuokraan. Lopputulos: maksoin asuntolainani pois vuonna 2009. Tein tuolloin maailmanympärimatkan. Vuokratulo kaksiosta maksoi osan sen kuluista.

Hesarin yksiö aloitti oikeastaan ketjureaktion, sillä sen ansiosta isojen päätösten tekeminen on ollut elämässäni keskimääräistä helpompaa. Minun oli esimerkiksi poikkeuksellisen huoletonta ryhtyä yrittäjäksi. Ei tarvinnut miettiä, että selviänkö asuntolainasta, jos yritys ei lähdekään rullaamaan.

Kerron Sijoituskaverit-podcastissa, miten olen kokenut suorastaan velvollisuudekseni kertoa tästä lapselle sijoittamisen ihmeestä. Mitä enemmän tästä puhutaan, sitä useampi vanhempi kuulee asiasta ja useampi lapsi hyötyy. Ymmärrän, että kaikille vanhemmille lapselle sijoittaminen ei yksinkertaisesti taloudellisesti onnistu, mutta jos onnistuu, tilaisuus kannattaa käyttää hyväksi. Laskin joskus kolumnia varten, että minulle säästetty alkupääomaa vastasi nykyrahassa 50 euron kuukausisijoitusta 18 ikävuoteen asti, mutta rahastoon voi sijoittaa pienempiäkin summia. OP:n tavallisissa sijoitusrahastoissa ei ole lainkaan minimisummaa.

Miten aloittaa lapselle sijoittaminen käytännössä?

Lapselle sijoittaminen on nykyään superhelppoa. Rahastot ovat yksinkertaisin ja helpoin tapa edetä.

Podcastissa meillä oli vieraana Joakim Reinius OP Varainhoidosta kertomassa, miten rahastosijoitukset saa lapselle pyörimään OP:ssä. Oma pankki on minusta tässä kohtaa kätevä vaihtoehto, sillä sitä kautta lapsen sijoitusasiat saa näkyviin omassa verkkopankissa.

2. Kun asiakkuus on avattu, myös isovanhemmat ja muut sukulaiset voivat auttaa säästöjen kartuttamisessa esimerkiksi vaihtamalla jonkun synttärilahjan rahalahjoitukseksi lapsen tilille. Vanhemmat voivat sitten ohjata rahat rahastoon.

3. Usein kätevintä olisi, jos lapselle perustaisi säännöllisen kuukausisäästön. OP:ssa yleisin summa lapselle on 30-50 euroa. Suosituimpia rahastoja ovat Säästäjä-perheen yhdistelmärahastot, mutta indeksirahastojen ja vastuullisten rahastojen suosio kasvaa lastenkin sijoituskohteena.

4. Säännöllisesti säästettäessä säästöt kertyvät hieman kuin huomaamatta. Jossain vaiheessa sijoittaminen kannattaa ottaa lapsen kanssa puheeksi niin, ettei kerrytetty potti tule lapselle yllätyksenä, kun hän täyttää 18 vuotta. Samalla tavalla kun lapselle olisi hyvä opettaa omien jälkien siivoamista ja vähän ruuanlaittoa ja pesukoneen täyttämistä, olisi tärkeää selittää, ettei rahasto ole bileitä varten vaan aikuisuuden tärkeä rakennuspalikka. En pidä tätä mitenkään ylivoimaisena tehtävänä. Jo nykyiset milleniaalit ovat raha-asioissa(kin) hyvin valveutuneita, enkä usko, että tulevat sukupolvet tästä huononevat. Päinvastoin. Esikoisen kanssa aloitimme sijoittamisesta puhumisen esikouluiässä, mutta nyt tuntuu kyllä siltä, että olin yli-innokas. Lapsi on nyt kahdeksan, ja opettelee säästämään rahaa Nerf-pyssyihin. Se sujuu hyvin ja on mielekästä. Lue lisää täältä!

5. Mutta apua! Entä jos kohta 1 ei jostain syystä onnistu toisen huoltajan vastustuksen takia? Tällöin on mahdollista säästää lapselle omissa nimissään ja siirtää rahastot lapselle sitten, kun katsoo, että aika on hyvä ja kypsä. Muista kuitenkin tällöin huomioida mahdollinen lahjavero.

Kohtaan 1 saattaa liittyä toinenkin pulma. Olen huomannut, että moni miettii, mitenköhän lapsi osaa rahojen kanssa elää. Pistääkö hän kaiken menemään sinä päivänä kun täyttää 18 vuotta? Toinen vaihtoehto omissa nimissä säästämiselle on sijoitusvakuutus. Siinä vakuutuksen ottaja voi määritellä, koska lapsi saa sijoitukset hallintaansa.

Minä olen itse tehnyt omille lapsilleni simppelit rahastosalkut ja luotan siihen, että osaan myös perustella, miksei niitä kannata tuhlata.

Kun tämän lasten sijoitusbuumin aikana varttuneet lapset tulevat täysi-ikäisiksi, he eivät suinkaan ole rahastoineen yksin. Voisi kuvitella, että silloin niin somessa kuin muuallakin mediassa heille olisi tarjolla hyviä vinkkejä.

Huomaathan:

”OP-rahastoja hallinnoi OP-Rahastoyhtiö Oy. Sijoittamisen palvelut tarjoaa osuuspankki. Vakuutuksen myöntää OP-Henkivakuutus Oy. Osuuspankit toimivat OP-Henkivakuutuksen asiamiehinä.

Muistathan, että sijoittamiseen liittyy aina riskejä. Sijoitusten arvo voi nousta ja laskea, ja sijoittaja voi menettää sijoittamansa pääoman osittain tai kokonaan. Myös odotettu tuotto voi jäädä saamatta. Historiallinen kehitys ei ole tae tulevasta tuotosta.

Annettuja tietoja ei ole tarkoitettu sijoitusneuvoksi, tarjoukseksi tai kehotukseksi antaa tarjous rahoitusvälineen ostamisesta tai myymisestä.”

Aktiiviseen rahastoon sijoittamisen idea on tavoitella pörssin keskimääräistä tuottoa parempaa tuottoa. Kokosit vinkit siihen, miten aktiivinen rahasto kannattaa valita.

Heräsin indeksikoomasta! Olen sijoittanut viimeisen vuoden aikana indeksirahastojen lisäksi neljään aktiiviseen rahastoon, yksi niistä on pienyhtiörahasto.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Pienillä yhtiöillä suuria tuottoja.

Minusta tuntuu, että olen viimeisen vuoden aikana herännyt indeksikoomasta. Indeksikooma on tila, jossa ihminen on kiinnittynyt ajatukseen siitä, että vain matalakuluinen indeksisijoittaminen on kannattavaa ja OIKEIN.

Indeksisijoittaminen toki on viisasta. Se on idioottivarma tapa saada sijoituksilleen pörssin jokseenkin keskimääräistä tuottoa. Keskimääräisillä, 7-8 prosentin tuotoilla, sijoituksen lopputulos on korkoa korolle -efektin ja rahaston matalien kulujen ansiosta kaunista katseltavaa parinkymmenen vuoden päästä. All good. Tämän te olette varmaan kuulleet ja lukeneet jo miljoona kertaa.

Mutta mitä jos olisikin vähän ahneempi ja lähtisi tavoittelemaan tätä kovempaa tuottoa sijoittamalla aktiiviseen rahastoon?

En ollut tässä indeksikoomassani huomannut edes ajatella, miten suurista rahoista voi olla kyse, jos aktiivinen rahasto onnistuu tavoitteessaan ja saa sijoittajalle vielä rahaston kulujen jälkeen parikin prosenttia korkeampaa tuottoa.

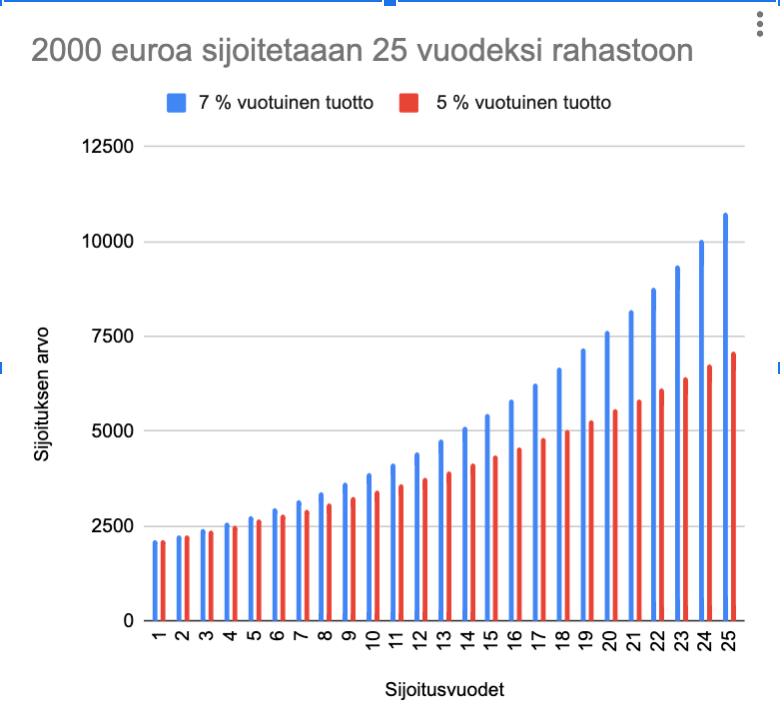

Kirjaprojektin takia olen tehnyt erilaisia harjoituslaskelmia, joista alla yksi. Siinä on tutkittu, mitä tapahtuu 1000 euron sijoitukselle rahastossa, joka tuottaa 7 prosenttia tai 10 prosenttia per vuosi 25 vuoden ajan.

Pörssistä voi odottaa saavansa keskimäärin 7-8 % tuoton. Aktiiviselta osakerahastolta pitää odottaa parempaa tuottoa. Jos rahasto onnistuisi pääsemään esimerkiksi 10 % vuotuiseen tuottoon kulujen jälkeen, sen arvo on 25 vuoden päästä huomattavasti suurempi kuin keskimääräiseen tuottoon pääsevän rahaston.

Hyvinhän sille käy, kummassakin tapauksessa.

Keskimääräisellä tuottoprosentilla tonni muuttuu kymppitonniksi. En valittaisi siitä.

Mutta erinomaisella tuottoprosentilla tonni muuttuu yli 20 000 euroksi.

Nyt kysymys kuuluu: mitä jos tekisikin niin, että sijoittaisi indeksiin noin niin kuin varmuuden vuoksi – ja sitten siihen kaveriksi aktiiviseen rahastoon, jolla haetaan kovempaa tuottoa?

Mieti tätä. Jos salkunhoitaja onnistuu pääsemään tuohon 10 % tuoton kulujen jälkeen, tonnin sijoitus poikii sen 10 000 euron lisätuoton 25 vuodessa. Jos taas salkunhoitaja ei niin onnistukaan ja jää kulujen jälkeen 5 % tuottoon, tonnin sijoitus on 25 vuoden päästä 7000 euroa. Häviötä indeksiin verrattuna tulee 3 000 euroa. Lopputulos olisi silti ok, tonnista seitsemän, vaikka isompi tuotto jäisikin saamatta.

Jos aktiivinen rahasto jäisi kulujen jälkeen indeksirahastolle 2 prosenttia, ero euroissa olisi pienempi kuin se olisi, jos rahasto voittaisi indeksin 2 prosentilla kulujen jälkeen.

Eli joo: aktiivinen rahasto voi jäädä tuotossa alle indeksin, koska salkunhoitaja voi tehdä virheitä ja rahastolla on väkisin kuluja. Mutta entä jos salkunhoitaja onnistuukin? Tästä onnistumisesta ei pääse nauttimaan, jos sijoittaa vain indeksirahastoihin. Olen jokseenkin ihmeissäni tässä vertailusta – en tiedä, miksi en ole tullut ajatelleeksi tätä aikaisemmin.

Juttelin podin teon yhteydessä Aktian salkunhoitajan Janna Haahtelan kanssa indeksibuumista. Haahtela oli meillä vieraana kertomassa sijoittamisesta pienyhtiöihin rahaston kautta. Haahtela tiesi kertoa, että moni institutionaalinen sijoittaja (=säätiöt, eläkeyhtiöt, joissa ammattilaiset miettivät, mikä olisi fiksua hajautusta), sijoittaa esimerkiksi indeksirahastojen kautta pääindekseihin (kuten S&P 500 / USA) JA sitten hakee salkun mausteena esimerkiksi aktiivisten pienyhtiörahastojen kautta korkeampaa kokonaistuottoa sijoitussalkulle. Luulin, että keksin tämän itse! Mutta näköjään joku pukutyyppi oli ehtinyt ensin.

Miten salkunhoitaja metsästää tuottoa?

Miten salkunhoitaja sitten voi onnistua saamaan osakkeista huipputuottoa?

No tärkein keino on tietysti osakevalinnat. Salkunhoitaja yrittää löytää ne tähdet.

Haahtelan yksi erinomainen ja kaikille tuttu valinta omaan eurooppalaiseen pienyhtiörahastoon on ollut Marimekko. Haahtela huomasi hetken tulleen vuoden 2015 lopussa, kun Anna Teurnell oli reilun vuoden toiminut Marimekon taiteellisena johtajana. Kiinnostavat mallisto-uudistukset houkuttelivat yhä nuorempia ja muotitietoisempia kuluttajia, kansainvälinen laajentuminen oli hyvällä mallilla ja kustannussäästöt parantaneet kannattavuutta. Ne vähän vanhanaikaiset jutut jäivät, ja tilalle tuli katu-uskottavuutta. Tavalliseen sijoittajaan (niin kuin minä) verrattuna salkunhoitajalla on niin kutsuttu informaatioetu, minkä oma analyysityö luo – salkunhoitaja voi myös tavata firman johtoa ja pysyä kärryillä siitä, missä mennään vaikka salkunhoitajakin tekee päätöksensä vain julkisen tiedon pohjalta. Tässä on pikkaisen eroa siihen, että minä seuraan Marimekon toimitusjohtajaa Tiina Alahuhta-Kaskoa Instassa.

Indeksin mukana salkkuun voi tulla Marimekon suurien kuvioiden sijaan pakkopullaa, esimerkiksi pankkeja. Ne ovat ison markkina-arvonsa takia isossa osassa peruseurooppalaissa indekseissä, vaikka ne ovat olleet jo pitkään vaatimattomia sijoituksia. (Tähän on monta syytä, tärkeimpänä matalat korot ja kiristynyt sääntely.) Salkunhoitaja voi vain skipata ne ja etsiä kasvavia aloja. Haahtelan suuriin eurooppalaisiin yhtiöihin keskittyvässä Aktia Eurooppa rahastossa isoimpia sijoituksia ovat kaikille tutuista nimistä Zalando ja LVMH, eli Louis Vuitton Moët Hennessy. Eurooppalaisessa pienyhtiörahastossa vastaavasti isoimpia omistuksia ovat Boozt, Dermapharm ja IMCD.

Erityisen mielenkiintoisia mahdollisuuksia aktiivisella salkunhoitajalla on pienyhtiöissä, koska niillä on suurin kasvupotentiaalia ja toisaalta vähän seurantaa. Niissä salkunhoitaja voi omalla työllään seuloa helmiä heinäsuovasta.

Aktiassa on kolme tällaista rahastoa: pohjoismaiset Nordic Small Cap ja Nordic Micro Cap sekä eurooppalainen Europe Small Cap. Rahastoilla on hyvät tuottohistoriat. Erityisesti pohjoismaisten rahastojen tuottohistoria on _todella_ vakuuttava, 28 % ja 38 % per vuosi viimeisen kolmen vuoden aikana. En tee näistä mitään taulukkoesitystä – sellaista Beyoncé-salkunhoitajaa ei ole, joka tällaisiin tuottoihin pystyisi kymmenen vuotta putkeen. Sanon vaan, että jos homma etenisi edes puoliksi näin hyvin, sijoittajalla olisi syytä olla erittäin, erittäin tyytyväinen.

Miten valita aktiivinen rahasto?

Miten tällaisen hyvän aktiivisen rahaston sitten löytää? Kyselin Haahtelalta tähän vinkkejä ja listasin ne alle.

Perussääntö kaikkiin rahastovalintoihin: oman sijoitushorisontin täytyy sopia rahaston riskiprofiiliin. Jos sijoitushorisontti on pitkä, mielellään yli 6 vuotta, osakerahasto käy hyvin. Siinä on enemmän riskiä kuin myös korkosijoituksia sisältävässä yhdistelmärahastossa ja sen arvo voi heilua paljonkin. Pitkä sijoitusaika pitää kuitenkin riskin kurissa. Kun tämä asia on tsekissä, voit aktiivista rahastoa valitessasi käyttää seuraavia konsteja:

Ota selvää rahastoyhtiöstä, jonka rahasto sinua kiinnostaa. Onko se hyvämaineinen? Kotimaisuus plussaa. Internet on sijoittajalle tässä kohtaa arvokas lähde.

Tuottohistoria ei kerro tulevasta! Mutta kyllä se jotain kertoo siitä, millainen kyky salkunhoitajalla on luoda sijoittajille arvoa. Miten rahasto pärjää vertailuindeksilleen? Hyvin pitäisi pärjätä, että sijoitus on fiksu.

Lue rahaston esittely ja vertaa sitä rahaston suurimpiin omistuksiin. Jos rahaston väitetään sijoittavan esimerkiksi laadukkaisiin pieniin yhtiöihin, mutta suurimmat omistukset vaikuttavat isoilta ja vähemmän laatuyhtiöiltä, niin jätä väliin. (Nyt ehkä mietit, mistä sen tietää, onko joku yhtiö sitten laadukas? No. Laatuyhtiöys on termi jota käytetään yleisesti kuvaamaan yhtiöitä, joilla on mm. hyvä johto (ajattele Marimekon Tiina Alahuhta-Kasko), joku erityinen kilpailuetu (ajattele kuuluisaa brändiä, ajattele vaikka Louis Vuittonia.)

Ja lopuksi niistä kuluista!

Mieti kulurakennetta. Tämä ei ole yksinkertaista, sillä mitään tiettyä rajaa ei ole siihen, missä kohtaa aktiivisesta rahastosta pitäisi todeta, että se on kallis. Sijoittajan pitäisi miettiä, mistä hän oikein maksaa.

No mistä sen tietää, mistä on maksamassa??!! Tälle on kehitetty oma tunnuslukunsa, jonka suosio on Morningstarin mukaan viime vuosina lisääntynyt. Tunnusluku on active share. Se kertoo siitä, kuinka erilainen rahasto on sisällöltään verrattuna indeksiin. Haahtelan Aktia Europe Small Cap -rahaston active share on korkea, 97 %. (100 % prosentin poikkeama tarkoittaisi täysin indeksistä poikkeavaa rahastoa, kun taas 0 % poikkeama tarkoittaisi että rahaston sisältö on sama kuin indeksissä. Sellaisesta ei todellakaan kannata maksaa kuin minimikulut eli 0,jotain %.) Active share -tunnusluvusta voit lukea lisää täältä.

Muita tunnuslukuja ovat Sharpen luku ja salkun kiertonopeus. Ne on selitetty hyvin pörssisäätiön sijoitusrahasto-oppaassa. (Totean tässä kohtaa, että minua kiinnostaa näistä lähinnä salkun kiertonopeus. Mitä korkeampi se on, sitä enemmän salkunhoitaja vekslaa sijoituksiaan. Se on harvoin hyvä asia. Haahtelan hallinnoiman Aktia Eurooppa -rahaston kiertonopeus on negatiivinen. Se on merkki todellisesta pitkäjänteisyydestä.)

Morningstar on valinnut Aktian Suomen parhaaksi osake- ja korkorahastojen hoitajaksi, sekä parhaaksi rahastotaloksi 2021. Tämä on ensimmäinen kerta kun suomalainen varainhoitaja voittaa kaikki kolme pääkategoriaa. Parhaan korkovarainhoitajan palkinnon Aktia voitti jo peräti seitsemättä kertaa.

Edit. 1.4. Korjattu ensimmäisen taulukon otsikko 1000 euroa => 2000 euroa. Sisältö ei muutu korjauksen myötä.

Illan päätteeksi tyytyväiset tähdet Henrika Vikman, Terhi Majasalmi, Julia Thurén ja Tanja Eronen. Joukosta puuttuu Emmi Nuorgam, joka oli ehtinyt jo lähteä. Tallenteen löydät täältä.

#Säästöhaaste:essa säästäminen aloitetaan eurolla, ja summaa kasvatetaan joka viikko. Vuodessa kasassa on 1378 euroa. Hauska idea minusta! Blogissa lisää mikrosäästämisestä. Lue => https://t.co/LgqZMcIMi5

Siitä on nyt kaksi vuotta, kun kävin Helsingin Pörssitalossa ensimmäisen kerran. Tilaisuus oli Tokmannin listautumisannin esittely ja minua jännitti ihan kauheasti. Pörssitalo on hieno ja arvokas. Katto on korkealla, mutta sinne ei ole ihan helppo mennä.

Muut paikalle tulleet olivat pääosin miehiä. En tässä vaiheessa vielä käyttänyt edes räikeää voimahuulipunaa tai värillisiä vaatteita – niiden aika tuli vasta myöhemmin. Erotuin silti harmaasta joukosta.

Kuuntelin esityksen. Ajattelin, että ymmärsin aika hyvin, mistä siellä puhuttiin. Tokmannin anti oli hienosti ja selkeästi markkinoitu, eikä halpakauppa ole rakettitiedettä.

Kun tuli kysymysten vuoro, en silti keksinyt mitään ”älykästä”. Kaikki muut kysymykset koskivat oikeita ja kovia asioita. Logistiikkaa. Tokmannin omia in house -brändejä. Yritysostoja, jos oikein muistan. Nostin käteni ja änkytin, vaikka olen ammattitoimittaja.

”Miten tota noin toi, toi Tokmannin vastuullisuus?”

Voi olla, etten muista ihan oikein, mutta suurin piirtein tuollaiset olivat ensimmäiset sanani Pörssitalossa. Hävetti. Tyttö, 39, siinä piipitti sademetsistä.

Minulle vastattiin. Ihan asiallisesti.

Ja vieressäni istunut vanhempi herrasmies kääntyi minuun päin ja sanoi:

”Hyvä kysymys! Ja kiva kun olet täällä.”

Sanoin nämä sanat (ja kerroin saman tarinan) torstaina Pörssitalossa #naistenvuoro-tapahtumassa. Se oli Nordean ja MeNaisten järjestämä ilta, jossa puhuttiin sijoittamisesta, vaurastumisesta, säästämisestä JA vastuullisuudesta. Sali oli täynnä naisia, ja lähetystä katsottiin myös kotisohvilla striiminä. Juonsin tilaisuuden, lauteilla olivat Julia Thurén, Terhi Majasalmi, Emmi Nuorgam ja Nordean Henrika Vikman ja Tanja Eronen. Se oli hieno, hieno ilta.

Kun herrasmies silloin kaksi vuotta sitten ilahtui läsnäolostani Pörssitalossa, minulle tuli hyvä mieli. Ajattelin, että kuulun siihen hienoon arvokkaaseen saliin. Ajattelen, että kaikki naiset kuuluvat Pörssitalolle.

On ollut ihan mielettömän hienoa seurata tätä naisten sijoitusinnon kehitystä kahden viime vuoden aikana. On ollut ihanaa olla osa sitä! Vastuullisuuskin on tullut puheisiin jäädäkseen. Se on lisäksi hyvää bisnestä.

Puhutaan sijoittamisesta vielä enemmän ja vielä kovemmin huomenna, ensi viikolla ja ensi vuonna. Maailma muuttuu nopeastikin, kun sitä halutaan muuttaa. Maailma, jossa naiset omistavat enemmän, on parempi maailma: se on tasa-arvoisempi ja kiinnostuneempi yritysvastuusta. Keep on rockin’!

Julkaistu ensimmäisen kerran LinkedInissä kesäkuussa 2018.