Kuvittelen aina olevani näppärä talousasioissa, mutta jouduin oikeasti raapimaan älynystyröitäni, kun mietin, paljonko asuntolainani kuukausikulut nousevat jatkossa. Kirjasin ylös, miten sen selvitin. Selvittäkää tekin! Se kannattaa, konkreettinen summa on parempi kuin epämääräinen pelko. Se voi jopa olla vähemmän kuin pelkäsit.

Tein ensimmäisen version tästä asuntolaina goes niksipirkasta IG-storyyn ja blogi sisältää siitä kaappauksia.

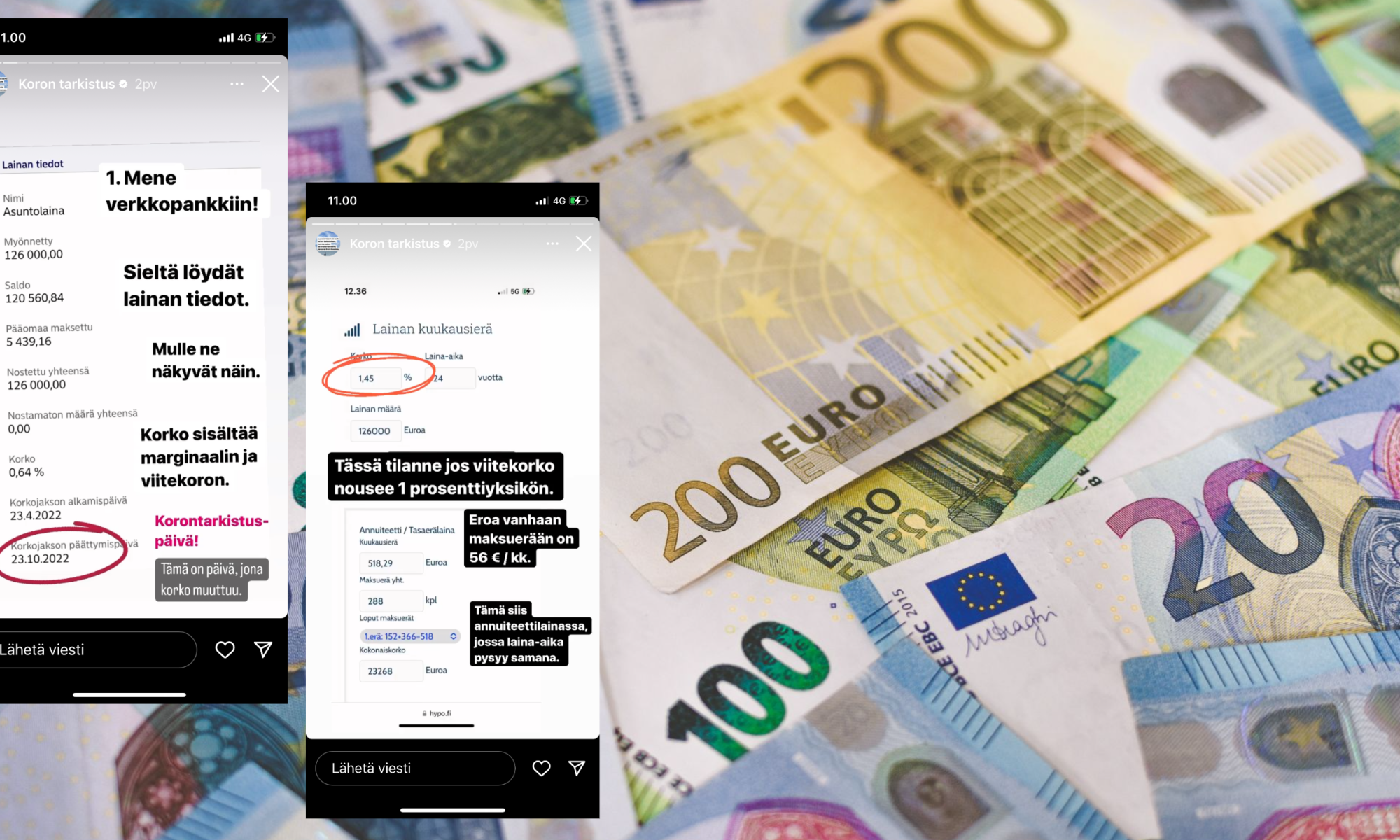

1. Mene verkkopankkiin

Klikkaa esiin asuntolainan tiedot. Löydät sieltä nykyisen koron sekä tiedon siitä, koska korko muuttuu. Lisäksi löydät tiedon siitä, montako euroa lainaa on ylipäätään jäljellä.

Asuntolainan korko koostuu marginaalista ja vaihtuvasta viitekorosta. Ainakin minun verkkopankissani korko sisältää molemmat.

Marginaali on kiinteä eli se ei muutu. Viitekorko on se, joka muuttuu, kun korkojakso päättyy. Yleisin viitekorko on 12 kuukauden euribor, jossa tarkistuspäivä on kerran vuodessa about lainan nostamisen vuosipäivänä.

Minulla lainan tiedot näyttävät tältä:

2. Asuntolainan koron muodostuminen

Minulla korko on nyt siis 0,64%., josta marginaali on 0,45% ja viitekorko 0,19% johtuen korkoputkesta. Suurimmalla osalla viitekorko on ollut näihin päiviin asti pyöreä nolla, kun korot ovat yleisesti olleet nollissa / miinuksella.

Ei anneta korkoputken kuitenkaan häiritä esimerkkiä. Edetään marginaalikorolla 0,45 %, jonka päälle siis tulee nyt viitekorko, minun tapauksessani 6 kuukauden euribor.

3. Koronnousun varsinaisen hinnan laskeminen (sinulle):

(Tai ainakin hyvän arvion muodostaminen.)

Hesarissa olleen peukkusäännön mukaan 100 000 euron lainassa 1%:n koronnousu tarkoittaisi noin 1 000 euron korkomenojen nousua vuodessa. Mutta lainalaskureilla (käytin tätä Hypon laskuria, se on informatiivinen) saa vähän erilaisen tuloksen. Tämä on tarkempi tapa laskea tavallisen annuiteettilainan maksuerän suuruus.

Alkuun päästäksesi syötä lainasi nykyiset tiedot laskuriin. Tarvitset verkkopankista etsimäsi nykykoron ja jäljellä olevan lainamäärän sekä jäljellä olevan laina-ajan.

(Laina-ajan ynnäsin ihan itse lukion laaja matikka tukenani: ostin asunnon viime vuonna ja 25 vuoden lainaa on lyhennetty noin 1 vuosi, joten maksuaikaa on 24 vuotta jäljellä.)

Lisätään sitten koron päälle 1 prosenttiyksikkö viitekorkoa. Maksuerä nouse…

…56 euroa kuukaudessa, ei sentään satasta, vaikka lainaa on pikkaisen yli 100 000 euroa.

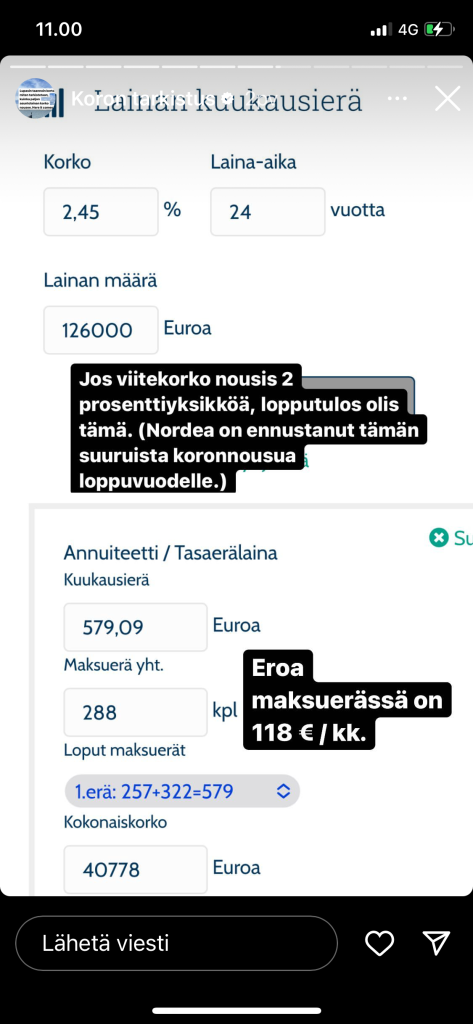

Jos viitekorko nousisi kaksi prosenttiyksikköä, kuten loppuvuodeksi on ennustettu, kk-maksettavaa tulisi 118e/kk nykymaksun päälle:

Valmista tuli!

Tämä laskelma kannattaa minusta tehdä heti, jotta tiedät, miten koronnousu vaikuttaa talouteesi.

Kun julkaisin tämän storyn IG:ssä, moni tuli kommentoimaan, että laskelman tekeminen helpotti. Kun saa jonkun konkreettisen summan, tietää, onko se aidosti paljon omassa taloudessa. Jos on, voi miettiä, mistä sen säästää.

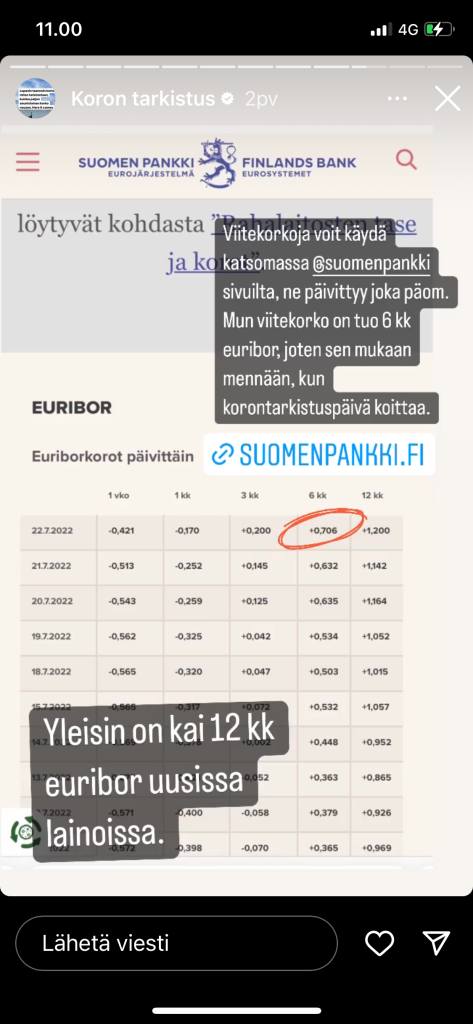

Viitekorkojen tilanteen voit muuten tsekata Suomen Pankin nettisivuilta. Ne muuttuvat päivittäin ja juuri nyt niissä on poikkeuksellisen paljon heiluntaa. 12 kk euriborissa korontarkistusviikolla voi olla noin 10-20 euron vaikutus maksuerään.

Digiavustaja auttaa luomaan sopivan rahastopaletin. Kuva: Timo Soasepp

Kaupallinen yhteistyö: Nordnet

Jos aloittaisin sijoittamisen nyt, aloittaisin kuukausisäästämällä indeksirahastoihin ja rakentaisin niistä sijoitussalkulleni perustan. Tässä vinkkini siihen, miten hoidat homman kuudella klikillä Nordnetissä.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Julian – ja ehkä sinunkin salkkusi ensimmäinen rahasto

Kuka mahtoi keksiä termin kivijalka, kun puhutaan sijoitussalkusta? En tiedä, mutta olen alkanut viljellä tätä ajatusta. Sen idea on, että sijoitussalkussa on tietty ydin, joka pysyy muuttumattomana perustana salkulle. Tämän ytimen voi rakentaa indeksirahastojen varaan. Ne ovat nykyisen sijoitusmaailmaan peruskaurapuuroa.

Kun kivijalka on muurattu ja kunnossa, voi sitten halutessaan alkaa viritellä salkkuun vähän hilloa tai voisilmää aktiivisilla rahastoilla tai suorilla osakesijoituksilla, mikäli haluaa yrittää saada vähän enemmän tuottoa, tai jos on kamala polte kokeilla siipiään osakkeiden valikoimisessa. Mikään pakko ei ole. Indekseillä pärjää vaikka elämänsä loppuun saakka.

Indeksit on alunperin kehitetty mittaamaan pörssin yleistä kehitystä ja kertomaan, miten pörssissä menee. Hyvä esimerkki indeksistä on OMXH 25 -indeksi, joka on Helsingin pörssin menoa kuvaava indeksi. Siinä on mukana 25 Helsingin pörssin vaihdetuinta yhtiötä. Kun perinteisessä rahastossa rahastonhoitaja valitsee sijoituskohteet, indeksirahastoon otetaan indeksin yhtiöt sen enempää analysoimatta. Näin rahaston kulut pystytään pitämään alhaalla. Alhaiset kulut yhdistettynä pörssin jokseenkin keskimääräiseen tuottoon ovat mainio yhdistelmä tavalliselle sijoittajalle, jolla on pitkä, mielellään yli 6 vuoden sijoitusaika edessään.

Mikä rahasto ensimmäiseksi rahastoksi?

Usein sanotaan, että sijoittaminen indeksirahastoon, joka pitää sisällään yhtiöitä kaikkialta maailmasta, on hyvä ratkaisu, jos haluaa sijoittaa vain yhteen rahastoon. Tällaiset rahastot tunnistaa näppärästi siitä, että niiden nimessä on jonkinlainen yhdistelmä sanoja indeksi, index, passiivinen, maailma, world. Siinä tulee koko maailma hoidetuksi kerralla.

Mutta miksi tyytyä yhteen indeksirahastoon, kun voi saada monta? Kuluihin se ei vaikuta.

Nordnetin uudella digiavustajallaindeksirahastosalkun rakentaa tosi helposti.

Käytännössä homma toimii näin:

Ihan ensimmäisenä pääset kirjoittamaan salkulle nimen. Onko se unelmien koti? Vai lomamatkat? Eläkepäivät? Tällä kohdalla ei sinänsä ole mitään merkitystä, mutta ehkä se auttaa pysymään tavoitteessa. Minun tavoitteeni on pitkään ollut päästä tekemään 4-päiväistä työviikkoa. Tavoite alkaa olla maalissa, nyt pitäisi vaan malttaa pitää ne vapaapäivät.

2. Seuraavaksi kysytään sijoitusaikaa ja summaa. Erityisesti sijoitusaika on tosi tärkeä, koska sen perusteella digiavustaja suosittelee rahastopalettia. Jos sijoitusaikaa on alle 10 vuotta, se suosittelee sinulle vaihtoehtoa, joka pitää sisällään myös korkorahastoja – niistä puhutaan Sijoituskaverit-podissa myöhemmin! Oletin tässä, että salkulle ollaan muuraamassa kivijalkaa pitkäksi aikaa. Siksi valinta on yli 10 vuotta. Pitkä sijoitusaika tarkoittaa, että sijoituskohteeksi voidaan valita korkeamman riskin osakerahastoja, sillä aika tasaa riskiä.

Kannattaa muistaa, että korkea riski ei tarkoita sitä, että olisit hyppäämässä sijoituksinesi jyrkänteeltä alas. Korkea riski viittaa siihen, että salkussa on vain osakerahastoja. Niissä on enemmän riskiä kuin korkorahastoissa, mutta mistään uhkarohkeasta upporikasta ja rutiköyhää -leikistä ei ole kyse. Sijoitus Helsingin pörssin indeksiin, joka tuottaa keskimäärin 7-8 % vuodessa, on rahastokielellä korkean riskin sijoitus.

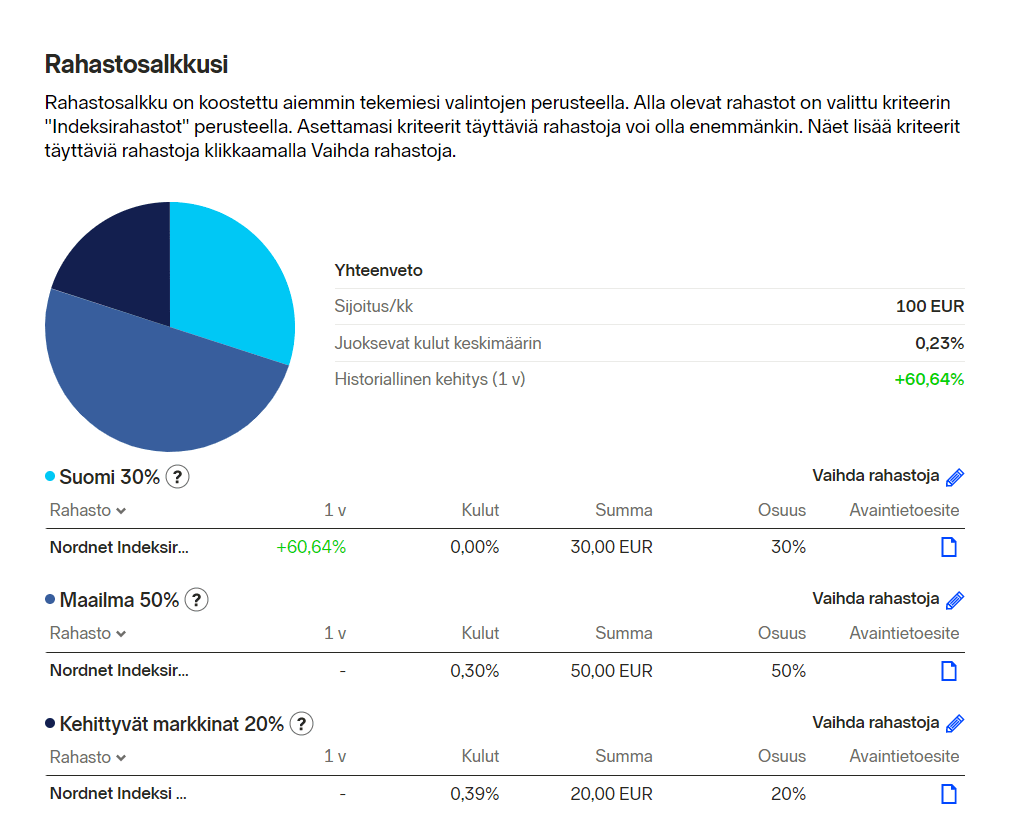

3. Tadaa – saat maantieteellisestä hajautuksesta ehdotuksen, jota voit muokata. Minusta tämä perusehdotus on kiva. On Suomea, on maailman osakkeita ja kehittyviä markkinoita. Näiden kahden jälkimmäisen koodisanan taakse kätkeytyy pitkälti amerikkalaisia (maailma) ja kiinalaisia (kehittyvät markkinat) yhtiöitä ja sitten rippeitä muualta maailmasta.

4. Sitten tulee paras kohta. Pääset kertomaan, mikä sinulle on tärkeää. Jos on luomassa kivijalkaa salkkuunsa, indeksirahastot ovat se perusasetus. Mutta kriteeri voi olla vastuullisuus, korkein historiallinen tuotto tai vaikka Nordnetin suosituimmat. Sinä päätät!

5. Ja siinä se on! Ehdotus sijoitussalkuksi. Minulla ei ole tähän mitään mukisemista. Summat on jaettu valmiiksi niin, että jaossa on hajautuksen kannalta järkeä. Mutta jakoa voi myös muuttaa. Ja tässä homma on.

Kuudennessa kohdassa valitset enää sen kuukauden päivän, jossa haluat sijoitukset tehdä. Tässä kohtaa kannattaa minusta valita oma palkkapäivä, niin rahat menevät heti säästöön. Jo säästösummaa valitessa kannattaa minusta olla konservatiivinen niin, että pistää rahastoihin vain sen verran, mihin on varmuudella varaa. Joskus nimittäin käy niin, että alkuinnostuksessa alkaakin laittaa rahastoon niin paljon rahaa, että arjen raha-asiat menevät liian tiukalle.

Kun olet valinnut rahastot, sinun täytyy enää pitää huolta siitä, että Nordnetin tililläsi on tarpeeksi rahaa, kun on kuukausittaisen sijoituksen aika. Tämä tapahtuu niin, että teet verkkopankistasi toistuvan maksun Nordnet-tilillesi. Ei ole vaikeaa!

Päästäksesi testaamaan palvelua tarvitset Nordnetin tunnukset. Se onnistuu täältä.

Jos sinulla on jo tunnukset, löydän digiavustajan klikkaamalla tätä linkkiä.

Tärkeää tietoa riskeistä ja tuotoista

Huomioi, että historiallinen kehitys ei ole tae tulevasta tuotosta. Rahastoihin tekemiesi sijoitusten arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin. Sinun tulee perehtyä rahastoesitteeseen ja avaintietoesitteeseen ennen kuin sijoitat rahastoihin. Rahastoesitteen saat rahastoyhtiöltä ja avaintietoesitteen löydät nordnet.fi-sivustolta rahaston yleiskatsaus -sivulta sekä toimeksiantosivulta.

Rahasto on kuin suklaarasia! Yhtiöt ovat konvehteja, ja ostamalla rahastoa, saat pienen pienen siivun jokaista rahaston omistamaa konvehtia.

Kaupallinen yhteistyö: Nordea

Mistä tietää, mikä tai mitkä rahastot valita? Paljonko rahastoon kannattaa laittaa? Keräsin tähän omat vinkkini rahastosijoittamisen aloittamiseen.

+ Blogi liittyy Sijoituskaverit -podcastin jaksoon Julia, sinä kelpaat (vaikka olet rahastosijoittaja)

Yksi yleisimpiä kysymyksiä, joita Julialta ja minulta kysytään meidän sijoittamisen ja säästämisen Rahakurssilla on se, että miten valita rahasto. Heti toiseksi yleisin kysymys on se, että millaisia summia rahastoihin kannattaa laittaa.

Olen vasta Rahakurssin myötä ymmärtänyt, miten hankalaksi nämä kysymykset koetaan. Valinnan varaa on ihan älyttömän paljon ja valitseminen voi tuntua jopa ylivoimaiselta. Sen lisäksi jokaisen sijoittajan tilanne on erilainen, ja rahasto pitää valita siihen sopivasti. Ei ole mitään yhtä oikeaa summaa.

Onneksi näihin kysymyksiin voi nykyisin vastata helposti hyödyntämällä erilaisia digitaalisia työkaluja, joita voi käytellä kaikessa rauhassa kotisohvalla.

Nordeassa tällainen työkalu on Rahastovalitsin. Sen avulla saat valmiin ehdotuksen sinulle sopivasta rahastosalkusta. Se ei siis ehdota vain yhtä rahastoa, vaan kokonaista salkkua. Ei tätä tarvitse tehdä tämän vaikeammaksi!

Ehdotuksia ei ole myöskään pakko noudattaa. Tällaisilla työkaluilla voi hyvin jumpata omia ajatuksia ja katsoa, millaista kokonaisuutta sitä voisi alkaa miettimään, millaisia rahastoja ylipäätään on, ja miten sijoitusaika ja summat vaikuttavat lopputulokseen.

Rahastovalitsin toimii niin, että se esittää kysymyksiä ja ehdottaa sen jälkeen rahastokokonaisuutta. Samat kysymykset sinun pitäisi esittää itsellesi, vaikka et mitään työkalua käyttäisikään.

Entä jos pörssi romahtaa?

Ihan ensimmäiseksi sinun pitää miettiä, mitä pääsi kestää.

Tuntuu ehkä vähän hassulta, että sijoittamista lähestytään näin negatiivisen kautta. Tässähän pitäisi tehdä rahaa, ei hävitä sitä! Mutta on kamalan tärkeää ymmärtää, että minkä tahansa sijoituksen arvo voi laskea. Sen lisäksi pitää tiedostaa, miten mahdolliseen laskuun reagoi. Muuten sijoittaminen voi johtaa pettymykseen.

Tässä kohtaa kysy itseltäsi, voiko sijoittamasi raha olla kiinni rahastossa useamman vuoden ajan. Jos tiedät, ettet tarvitse rahoja mihinkään vähään aikaan, voit suhtautua mahdolliseen arvon laskemiseen huolettomammin.

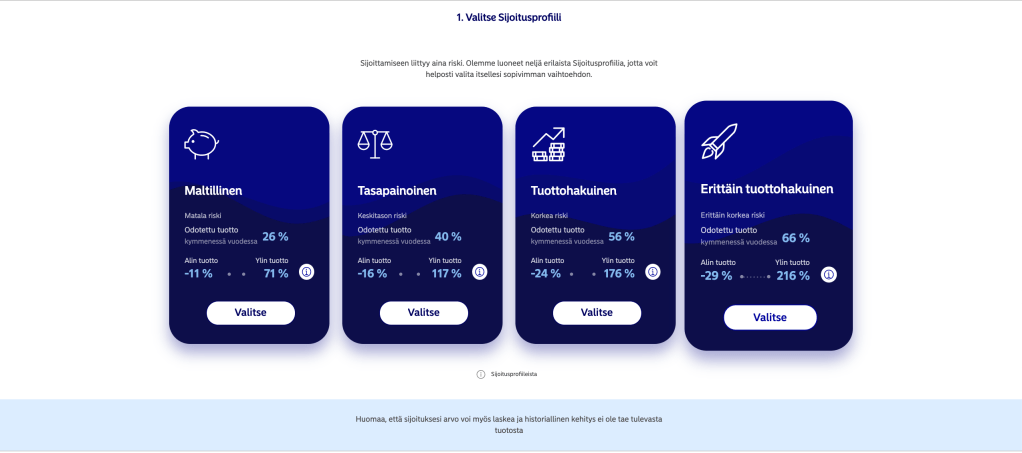

Nordean rahastovalitsimessa vaihtoehdot ovat maltillinen, tasapainoinen, tuottohakuinen ja erittäin tuottohakuinen. Minun valintani on erittäin tuottohakuinen.

Se ei tarkoita, että olisin uhkarohkea tai muutenkaan hullu. Käytännössä se tarkoittaa vain sitä, että olen valmis sietämään kurssiheiluntaa saadakseni suurempaa tuottoa. Tesla- ja Gamestop-sijottajat ovat sitten ihan eri juttu. He ovat minusta vähän hulluja.

Mieti tosissasi, mitä teet, jos kurssit laskevat. Panikoidutko? Tiedän finanssikriisin ja koronan kurssipudotukset kokeneena, että minun hermoni kestävät, mutta kaikki eivät ole samanlaisia. Ja sekin on ihan ok. Silloin kannattaa tutkia esimerkiksi tasapainoista vaihtoehtoa.

Paljonko rahastoon kannattaa laittaa?

Seuraavaksi sinulla pitäisi olla vastaus siihen, minkälaisen summan ja kuinka pitkäksi aikaa aiot sen sijoittaa.

Rahastovalitsimessa kannattaa tässä kohtaa pysähtyä leikkimään erilaisilla arvoilla, jotta näet, miten korkoa korolle -efekti toimii ja minkä kokoisiksi poteiksi erilaiset sijoitussummat kasvavat. Kokeile erilaisia sijoitusaikoja ja summia. Mieti, mikä sinulle sopisi ja mikä sinua innostaisi.

Rahastovalitsiminen tuottolaskurilla voi testata, millaisia tuottoja sijoituksesta sopisi olettaa. Se kannattaa kuitenkin muistaa, että laskurit perustuvat historiaan, eivätkä tuotot välttämättä toteudu tulevaisuudessa samanlaisina.

Minusta kannattaa valita sellaisen summa, jonka kanssa pystyy hyvin elämään. Liian kireäksi venytetty tavoite voi johtaa jojoilemiseen, jossa rahastosta joutuu nostamaan rahaa arjen yllätyksiin. Mieluummin tekisin niin, että sijoittaisin summan, jota ilman pärjää varmasti, ja nostaisin sitä myöhemmin, jos siltä tuntuu.

Miten valitsen rahaston?

Toisin kuin osakkeissa, joissa hajautuksen rakentaminen vie aikaa ja vaivaa ja sitä rahaakin, rahastoissa voit valita vaikkapa heti valmiin salkkukokonaisuuden, johon säästää eikä summan tarvitse olla suuri.

Saat siis halutessasi heti kerralla monta rahastoa. Fun! Nordean rahastovalitsimessa on kolme eri rahastopaketteja: Tehokas, vastuullinen ja joustava.

Rahastovalitsin suosittelee erilaisia rahastoyhdistelmiä. Näitä miettiessä kannattaa olla tarkkana. Vaikka sanat ”maltillinen” ja ”tasapainoinen” miellyttäisivät, pohdi ennen kaikkea sitä, mikä on sijoitusaikasi. Jos rahat voivat varmuudella kiinni rahastossa vuosikausia, voit valita tuottohakuisemman vaihtoehdon olematta mielipuolisen uhkarohkea.

Tehokas salkku perustuu indeksirahastoihin, tai niin sanottuihin enhanced-rahastoihin, jotka ovat vähän viritettyjä indeksirahastoja. Niistä on käytännössä poimittu tiettyjä huonoiksi arvioituja firmoja pois paremman tuoton toivossa. Minulla on kumpiakin rahastoja, tavallisia ja enhanced -rahastoja. (Ja hei, indeksirahastot selitetään juurta jaksain Sijoituskaverien kuudennessa jaksossa!)

Vastuullinen salkku perustuu rahastoihin, joissa korostuu sijoitusten vastuullisuus. Joukossa on indeksityyppisiä rahastoja ja Nordean Tähtirahastoja. Ne ovat aktiivisia rahastoja, joissa yhtiöt poimitaan vielä tarkemman vastuullisuuseulan läpi. (Niistä muuten puhutaan lisää Sijoituskaverit-podcastin yhdeksännessä jaksossa!)

Joustava salkku taas antaa mahdollisuuksia venkslata erilaisia rahastoja ja luoda ihan oman näköinen salkku. Tässä kohtaa voi testata rahastojen vaihtamisen vaikutusta myös salkun kuluihin. Tämä olisi minun valintani, koska no, tykkään venkslata.

Valitsee sitten minkä tahansa salkkutyypin, minä en malttaisi olla tutkimatta, mitä yhtiöitä (tai korkosijoituksia) rahastot ovat syöneet. Minulle on tärkeää, että tiedän, millaisia yhtiöitä salkussani. Tässä kohtaa kävisin katsomassa rahaston tiedot Nordean Rahastot nyt –palvelusta. Sieltä esimerkiksi huomaisin, että Global Enhanced -rahasto olisi tuomassa salkkuuni Applea ja Microsoftia ja Facebookia. No, kyllä se minulle kävisi, mutta miltä se tuntuisi sinusta?

Entäs sitten?

Minä kokosin viime syksynä itse itselleni tällä tavalla neljän rahaston setin, joihin aloin sijoittaa säännöllisesti. Mukaan tuli vähän kaikenlaista. Yksi korkorahasto, pari indeksirahastoa ja yksi niin sanottu impaktirahasto. Pari kuukautta myöhemmin fiksasin rahastosettiäni. Mukaan tuli pari rahastoa lisää, ja samalla muutin sijoitussummia verkkopankissani. Se oli yksinkertaista, eikä aiheuttanut lisää kuluja. Tähän liittyy viimeinen vinkkini: valmista ei tarvitse tulla heti. Aloita jostain ja muokkaa rahastosalkkuasi pikkuhiljaa vastaamaan tarpeitasi.

Valitsin vaihtoehdon, jossa pääsin vaikuttamaan rahastoihin. Kannattaa katsoa, minkälaisia painotuksia valitsin ehdottaa. Esimerkiksi Japanin osuus on vain 3 %, kun Yhdysvaltojen osuus on 22 %.

Rahastovalitsin vaatii Nordean verkkopankkitunnukset, joten palvelun käyttö on helpointa Nordean asiakkaille. Jos haluat verkkopankkitunnukset, ne saa kuulemma hankittua 12 minuutissa!

Rahastot Nyt -palvelussa voit käydä tutkimassa rahastoja ilman tunnuksia.

Avioehto oli meillä vuosia semmoinen asia, että sen tekeminen vain jäi. Lexly auttoi meitä vihdoin saamaan sen tehdyksi.

Kaupallinen yhteistyö.

Minä toki tiesin, että avioehto on tärkeä asiakirja. Mutta tekemättä se oli jäänyt silti. Vuosien varrella paperin roikkuminen on vaivannut minua säännöllisin väliajoin. Sanoisin kenelle tahansa naimisiin menijälle, että tehkää nyt hyvät ihmiset avioehto, just in case. Elämässä voi tapahtua mitä vain. Oli jopa kiusallista, että en ollut saanut asiaa hoidetuksi itse.

Olemme menneet naimisiin rakkaudesta, emme tehdäksemme sopimusta omaisuudestamme. Mutta siitä avioliitossa on juridisesti kyse. Häät, sormukset, matkat, ja hunnut, ne ovat kuorrutteita, jonka alla on sopimus omaisuuden jakamisesta erossa ja kuolemassa. Naimisiin mennessä sovitaan, että kaikki mitä omistetaan naimisiin mennessä ja sen jälkeen, jaetaan puoliksi – ellei avioehdossa sovita toisin. Kun menimme naimisiin, tämä ei käynyt edessä mielessä. Minä vain halusin naimisiin.

Raha-asiat näyttelevät kuitenkin jonkinlaista roolia kaikissa asioissa ja niistä on pakko pystyä sopimaan, jos yhdessä aiotaan olla. Viisainta niistä on sopia, kun asiat ovat hyvin.

Suurin syy siihen, miksi avioehto oli meillä tekemättä, oli riesa. En tiennyt miten edetä. Tarvitaanko juristi? Mistä sellaisen saa? Googlaanko vain jonkun? Ja mitä sitten? Meillä oli sinänsä aika selvät speksit siitä, millaisen avioehdon haluamme. Olemme jakaneet lapsenhoitovastuut puoliksi ja hoitaneet omat raha-asiamme itsenäisesti. Molemmista oli ihan loogista, että avioehto on sen mukainen.

Lexly – nopeasti netissä

Lexly tarjoaa ratkaisun, joka on ihan superkätevä: avioehto kotona, vaikka ilman housuja.

Luin siitä ensimmäisen kerran viime keväänä Kauppalehdestä ja ajattelin, että tällä palvelulla avioehto vihdoin hoidetaan kuntoon.

Lexly tekee avioehdon hankkimisen paitsi helpoksi, myös avartavaksi kokemukseksi. Ihan mahtavaa on sekin, että palvelun takana on kaksi naista, jotka haluavat mullistaa tavan, jolla perheoikeudellisia asioita hoidetaan.

Tein Lexlyn avulla meille avioehdon. Homma toimi näin:

Menin Lexlyn verkkosivulle ja aloin klikkailla.

Ensin ”avioehtomoottori” kertoo, mistä avioehdossa sovitaan.

Sitten kysytään perustietoja. Olemme kihloissa vai naimisissa ja jos naimisissa, mistä asti. Iisiä tähän asti.

Seuraavat ruksit ovatkin jo vaikeampia. Haluammeko avioehdon, jossa avio-oikeutta rajoitetaan? Palvelu selittää yksinkertaisesti, mikä avio-oikeus ylipäätään on. (Se on se oikeus, jolla kaikki menee puoliksi, ellei toisin sovita.) Avioehtoa saatetaan haluta rajata vaikka perintökesämökin kohdalla, kun halutaan varmistaa, että mökki pysyy suvussa.

Kysymyksissä nostetaan esiin asioita, jotka eivät tulisi normaalisti edes mieleen. Halutaanko avioehdon olevan voimassa vain eron varalta vai päteekö se silloinen, jos liitto päättyy toisen kuolemaan? Entä jos liiton aikana, sopimuksen teon jälkeen toinen osapuoli hankkii omaisuutta, vaikka sijoitusasunnon, miten sen kanssa menetellään?

Lexlyn palvelussa avioehdon voi muokata juuri sellaiseksi kuin haluaa. Se voi olla avio-oikeuden täysin poissulkeva eli täydellinen tai hyvinkin yksityiskohtaiseksi räätälöity. Meidän perusmallinen, netissä tehty avioehtosopimus maksoi 125 euroa. Hyvä ja halpa!

Lopuksi: avioehtosopimuksen rekisteröinti

Avioehdon tekeminen pistää pohtimaan, mikä on meidän mielestämme taloudellisesti reilua. Se on työkalu sen pohdintaan, miten vastuut on perheessä jaettu ja miten työnjako huomioidaan rahallisesti.

Lopputuloksena minulle ruudulleni putkahti ihan oikealla juristikielellä tehty avioehto, tosin ymmärrettävä sellainen.

Siitä löytyvät meidän nimemme, hääpäivämme, sovellettava laki, ja muutama lause siitä, mitä olemme tulleet sopineeksi. Sen kirjaukset ymmärtää, kun on edellä kliksutellut vastaukset kysymyksiin ja edes silmäillyt kysymysten selitykset.

Sitten vaan nimet alle ja kaverit todistajaksi. Tämä todistajaosuus voi tuntua yllättävän vaikealta. On outoa kysellä kavereilta nimiä paperiin, joka on tehty eron tai toisen kuoleman varalle, mutta tätäkin varten kaverit ovat olemassa.

Allekirjoitusten jälkeen avioehtosopimuksen rekisteröinti tehdään Digi- ja väestövirastossa. Käytännössä paperi lähetetään sinne postissa. Lysti maksaa 49 euroa, sitten se on valmis.

Avioehto voi olla merkittävin taloudellinen sopimus, jonka ihminen elämässään tekee, tärkeämpi kuin työsopimuksetkaan. Tehkää se pois. Minun kokemukseni mukaan homma toimi tosi hyvin Lexlyllä.