Kaupallinen yhteistyö: Nordea

Mistä tietää, mikä tai mitkä rahastot valita? Paljonko rahastoon kannattaa laittaa? Keräsin tähän omat vinkkini rahastosijoittamisen aloittamiseen.

+ Blogi liittyy Sijoituskaverit -podcastin jaksoon Julia, sinä kelpaat (vaikka olet rahastosijoittaja)

Yksi yleisimpiä kysymyksiä, joita Julialta ja minulta kysytään meidän sijoittamisen ja säästämisen Rahakurssilla on se, että miten valita rahasto. Heti toiseksi yleisin kysymys on se, että millaisia summia rahastoihin kannattaa laittaa.

Olen vasta Rahakurssin myötä ymmärtänyt, miten hankalaksi nämä kysymykset koetaan. Valinnan varaa on ihan älyttömän paljon ja valitseminen voi tuntua jopa ylivoimaiselta. Sen lisäksi jokaisen sijoittajan tilanne on erilainen, ja rahasto pitää valita siihen sopivasti. Ei ole mitään yhtä oikeaa summaa.

Onneksi näihin kysymyksiin voi nykyisin vastata helposti hyödyntämällä erilaisia digitaalisia työkaluja, joita voi käytellä kaikessa rauhassa kotisohvalla.

Nordeassa tällainen työkalu on Rahastovalitsin. Sen avulla saat valmiin ehdotuksen sinulle sopivasta rahastosalkusta. Se ei siis ehdota vain yhtä rahastoa, vaan kokonaista salkkua. Ei tätä tarvitse tehdä tämän vaikeammaksi!

Ehdotuksia ei ole myöskään pakko noudattaa. Tällaisilla työkaluilla voi hyvin jumpata omia ajatuksia ja katsoa, millaista kokonaisuutta sitä voisi alkaa miettimään, millaisia rahastoja ylipäätään on, ja miten sijoitusaika ja summat vaikuttavat lopputulokseen.

Rahastovalitsin toimii niin, että se esittää kysymyksiä ja ehdottaa sen jälkeen rahastokokonaisuutta. Samat kysymykset sinun pitäisi esittää itsellesi, vaikka et mitään työkalua käyttäisikään.

Entä jos pörssi romahtaa?

Ihan ensimmäiseksi sinun pitää miettiä, mitä pääsi kestää.

Tuntuu ehkä vähän hassulta, että sijoittamista lähestytään näin negatiivisen kautta. Tässähän pitäisi tehdä rahaa, ei hävitä sitä! Mutta on kamalan tärkeää ymmärtää, että minkä tahansa sijoituksen arvo voi laskea. Sen lisäksi pitää tiedostaa, miten mahdolliseen laskuun reagoi. Muuten sijoittaminen voi johtaa pettymykseen.

Tässä kohtaa kysy itseltäsi, voiko sijoittamasi raha olla kiinni rahastossa useamman vuoden ajan. Jos tiedät, ettet tarvitse rahoja mihinkään vähään aikaan, voit suhtautua mahdolliseen arvon laskemiseen huolettomammin.

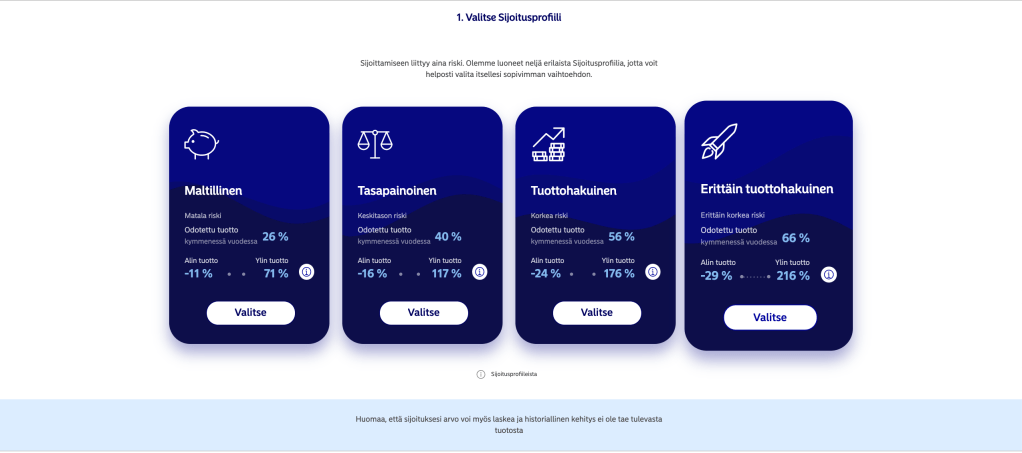

Nordean rahastovalitsimessa vaihtoehdot ovat maltillinen, tasapainoinen, tuottohakuinen ja erittäin tuottohakuinen. Minun valintani on erittäin tuottohakuinen.

Se ei tarkoita, että olisin uhkarohkea tai muutenkaan hullu. Käytännössä se tarkoittaa vain sitä, että olen valmis sietämään kurssiheiluntaa saadakseni suurempaa tuottoa. Tesla- ja Gamestop-sijottajat ovat sitten ihan eri juttu. He ovat minusta vähän hulluja.

Mieti tosissasi, mitä teet, jos kurssit laskevat. Panikoidutko? Tiedän finanssikriisin ja koronan kurssipudotukset kokeneena, että minun hermoni kestävät, mutta kaikki eivät ole samanlaisia. Ja sekin on ihan ok. Silloin kannattaa tutkia esimerkiksi tasapainoista vaihtoehtoa.

Paljonko rahastoon kannattaa laittaa?

Seuraavaksi sinulla pitäisi olla vastaus siihen, minkälaisen summan ja kuinka pitkäksi aikaa aiot sen sijoittaa.

Rahastovalitsimessa kannattaa tässä kohtaa pysähtyä leikkimään erilaisilla arvoilla, jotta näet, miten korkoa korolle -efekti toimii ja minkä kokoisiksi poteiksi erilaiset sijoitussummat kasvavat. Kokeile erilaisia sijoitusaikoja ja summia. Mieti, mikä sinulle sopisi ja mikä sinua innostaisi.

Minusta kannattaa valita sellaisen summa, jonka kanssa pystyy hyvin elämään. Liian kireäksi venytetty tavoite voi johtaa jojoilemiseen, jossa rahastosta joutuu nostamaan rahaa arjen yllätyksiin. Mieluummin tekisin niin, että sijoittaisin summan, jota ilman pärjää varmasti, ja nostaisin sitä myöhemmin, jos siltä tuntuu.

Miten valitsen rahaston?

Toisin kuin osakkeissa, joissa hajautuksen rakentaminen vie aikaa ja vaivaa ja sitä rahaakin, rahastoissa voit valita vaikkapa heti valmiin salkkukokonaisuuden, johon säästää eikä summan tarvitse olla suuri.

Saat siis halutessasi heti kerralla monta rahastoa. Fun! Nordean rahastovalitsimessa on kolme eri rahastopaketteja: Tehokas, vastuullinen ja joustava.

Tehokas salkku perustuu indeksirahastoihin, tai niin sanottuihin enhanced-rahastoihin, jotka ovat vähän viritettyjä indeksirahastoja. Niistä on käytännössä poimittu tiettyjä huonoiksi arvioituja firmoja pois paremman tuoton toivossa. Minulla on kumpiakin rahastoja, tavallisia ja enhanced -rahastoja. (Ja hei, indeksirahastot selitetään juurta jaksain Sijoituskaverien kuudennessa jaksossa!)

Vastuullinen salkku perustuu rahastoihin, joissa korostuu sijoitusten vastuullisuus. Joukossa on indeksityyppisiä rahastoja ja Nordean Tähtirahastoja. Ne ovat aktiivisia rahastoja, joissa yhtiöt poimitaan vielä tarkemman vastuullisuuseulan läpi. (Niistä muuten puhutaan lisää Sijoituskaverit-podcastin yhdeksännessä jaksossa!)

Joustava salkku taas antaa mahdollisuuksia venkslata erilaisia rahastoja ja luoda ihan oman näköinen salkku. Tässä kohtaa voi testata rahastojen vaihtamisen vaikutusta myös salkun kuluihin. Tämä olisi minun valintani, koska no, tykkään venkslata.

Valitsee sitten minkä tahansa salkkutyypin, minä en malttaisi olla tutkimatta, mitä yhtiöitä (tai korkosijoituksia) rahastot ovat syöneet. Minulle on tärkeää, että tiedän, millaisia yhtiöitä salkussani. Tässä kohtaa kävisin katsomassa rahaston tiedot Nordean Rahastot nyt –palvelusta. Sieltä esimerkiksi huomaisin, että Global Enhanced -rahasto olisi tuomassa salkkuuni Applea ja Microsoftia ja Facebookia. No, kyllä se minulle kävisi, mutta miltä se tuntuisi sinusta?

Entäs sitten?

Minä kokosin viime syksynä itse itselleni tällä tavalla neljän rahaston setin, joihin aloin sijoittaa säännöllisesti. Mukaan tuli vähän kaikenlaista. Yksi korkorahasto, pari indeksirahastoa ja yksi niin sanottu impaktirahasto. Pari kuukautta myöhemmin fiksasin rahastosettiäni. Mukaan tuli pari rahastoa lisää, ja samalla muutin sijoitussummia verkkopankissani. Se oli yksinkertaista, eikä aiheuttanut lisää kuluja. Tähän liittyy viimeinen vinkkini: valmista ei tarvitse tulla heti. Aloita jostain ja muokkaa rahastosalkkuasi pikkuhiljaa vastaamaan tarpeitasi.

Rahastovalitsin vaatii Nordean verkkopankkitunnukset, joten palvelun käyttö on helpointa Nordean asiakkaille. Jos haluat verkkopankkitunnukset, ne saa kuulemma hankittua 12 minuutissa!

Rahastot Nyt -palvelussa voit käydä tutkimassa rahastoja ilman tunnuksia.