Kaupallinen yhteistyö: Nordnet

Jos aloittaisin sijoittamisen nyt, aloittaisin kuukausisäästämällä indeksirahastoihin ja rakentaisin niistä sijoitussalkulleni perustan. Tässä vinkkini siihen, miten hoidat homman kuudella klikillä Nordnetissä.

Blogi liittyy Sijoituskaverit -podcastin jaksoon Julian – ja ehkä sinunkin salkkusi ensimmäinen rahasto

Kuka mahtoi keksiä termin kivijalka, kun puhutaan sijoitussalkusta? En tiedä, mutta olen alkanut viljellä tätä ajatusta. Sen idea on, että sijoitussalkussa on tietty ydin, joka pysyy muuttumattomana perustana salkulle. Tämän ytimen voi rakentaa indeksirahastojen varaan. Ne ovat nykyisen sijoitusmaailmaan peruskaurapuuroa.

Kun kivijalka on muurattu ja kunnossa, voi sitten halutessaan alkaa viritellä salkkuun vähän hilloa tai voisilmää aktiivisilla rahastoilla tai suorilla osakesijoituksilla, mikäli haluaa yrittää saada vähän enemmän tuottoa, tai jos on kamala polte kokeilla siipiään osakkeiden valikoimisessa. Mikään pakko ei ole. Indekseillä pärjää vaikka elämänsä loppuun saakka.

Indeksit on alunperin kehitetty mittaamaan pörssin yleistä kehitystä ja kertomaan, miten pörssissä menee. Hyvä esimerkki indeksistä on OMXH 25 -indeksi, joka on Helsingin pörssin menoa kuvaava indeksi. Siinä on mukana 25 Helsingin pörssin vaihdetuinta yhtiötä. Kun perinteisessä rahastossa rahastonhoitaja valitsee sijoituskohteet, indeksirahastoon otetaan indeksin yhtiöt sen enempää analysoimatta. Näin rahaston kulut pystytään pitämään alhaalla. Alhaiset kulut yhdistettynä pörssin jokseenkin keskimääräiseen tuottoon ovat mainio yhdistelmä tavalliselle sijoittajalle, jolla on pitkä, mielellään yli 6 vuoden sijoitusaika edessään.

Mikä rahasto ensimmäiseksi rahastoksi?

Usein sanotaan, että sijoittaminen indeksirahastoon, joka pitää sisällään yhtiöitä kaikkialta maailmasta, on hyvä ratkaisu, jos haluaa sijoittaa vain yhteen rahastoon. Tällaiset rahastot tunnistaa näppärästi siitä, että niiden nimessä on jonkinlainen yhdistelmä sanoja indeksi, index, passiivinen, maailma, world. Siinä tulee koko maailma hoidetuksi kerralla.

Mutta miksi tyytyä yhteen indeksirahastoon, kun voi saada monta? Kuluihin se ei vaikuta.

Nordnetin uudella digiavustajallaindeksirahastosalkun rakentaa tosi helposti.

Käytännössä homma toimii näin:

- Ihan ensimmäisenä pääset kirjoittamaan salkulle nimen. Onko se unelmien koti? Vai lomamatkat? Eläkepäivät? Tällä kohdalla ei sinänsä ole mitään merkitystä, mutta ehkä se auttaa pysymään tavoitteessa. Minun tavoitteeni on pitkään ollut päästä tekemään 4-päiväistä työviikkoa. Tavoite alkaa olla maalissa, nyt pitäisi vaan malttaa pitää ne vapaapäivät.

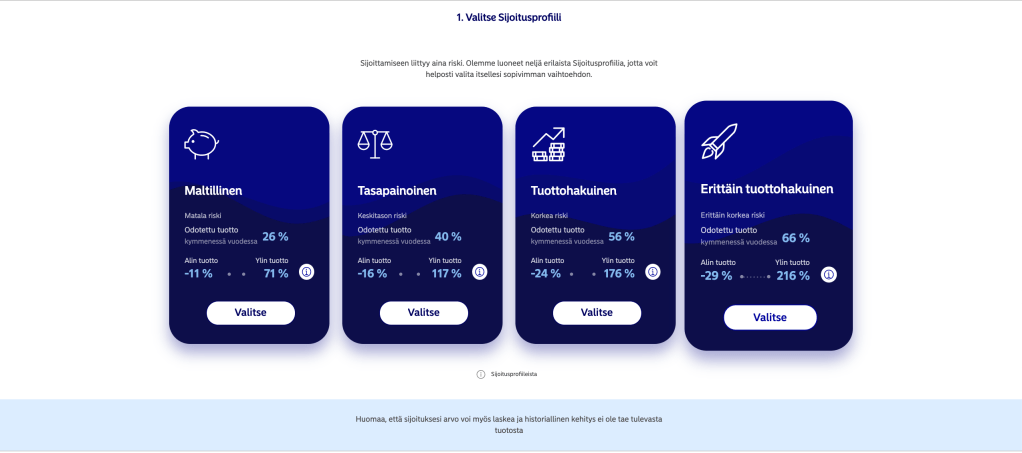

2. Seuraavaksi kysytään sijoitusaikaa ja summaa. Erityisesti sijoitusaika on tosi tärkeä, koska sen perusteella digiavustaja suosittelee rahastopalettia. Jos sijoitusaikaa on alle 10 vuotta, se suosittelee sinulle vaihtoehtoa, joka pitää sisällään myös korkorahastoja – niistä puhutaan Sijoituskaverit-podissa myöhemmin! Oletin tässä, että salkulle ollaan muuraamassa kivijalkaa pitkäksi aikaa. Siksi valinta on yli 10 vuotta. Pitkä sijoitusaika tarkoittaa, että sijoituskohteeksi voidaan valita korkeamman riskin osakerahastoja, sillä aika tasaa riskiä.

Kannattaa muistaa, että korkea riski ei tarkoita sitä, että olisit hyppäämässä sijoituksinesi jyrkänteeltä alas. Korkea riski viittaa siihen, että salkussa on vain osakerahastoja. Niissä on enemmän riskiä kuin korkorahastoissa, mutta mistään uhkarohkeasta upporikasta ja rutiköyhää -leikistä ei ole kyse. Sijoitus Helsingin pörssin indeksiin, joka tuottaa keskimäärin 7-8 % vuodessa, on rahastokielellä korkean riskin sijoitus.

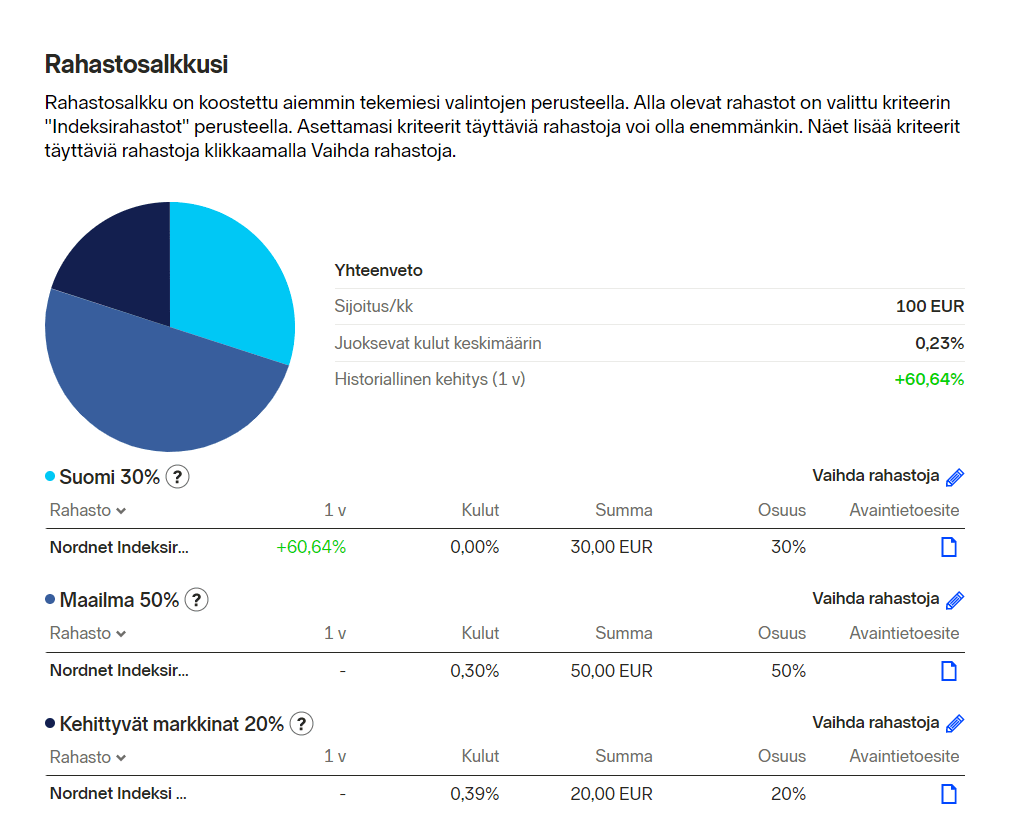

3. Tadaa – saat maantieteellisestä hajautuksesta ehdotuksen, jota voit muokata. Minusta tämä perusehdotus on kiva. On Suomea, on maailman osakkeita ja kehittyviä markkinoita. Näiden kahden jälkimmäisen koodisanan taakse kätkeytyy pitkälti amerikkalaisia (maailma) ja kiinalaisia (kehittyvät markkinat) yhtiöitä ja sitten rippeitä muualta maailmasta.

4. Sitten tulee paras kohta. Pääset kertomaan, mikä sinulle on tärkeää. Jos on luomassa kivijalkaa salkkuunsa, indeksirahastot ovat se perusasetus. Mutta kriteeri voi olla vastuullisuus, korkein historiallinen tuotto tai vaikka Nordnetin suosituimmat. Sinä päätät!

5. Ja siinä se on! Ehdotus sijoitussalkuksi. Minulla ei ole tähän mitään mukisemista. Summat on jaettu valmiiksi niin, että jaossa on hajautuksen kannalta järkeä. Mutta jakoa voi myös muuttaa. Ja tässä homma on.

Kuudennessa kohdassa valitset enää sen kuukauden päivän, jossa haluat sijoitukset tehdä. Tässä kohtaa kannattaa minusta valita oma palkkapäivä, niin rahat menevät heti säästöön. Jo säästösummaa valitessa kannattaa minusta olla konservatiivinen niin, että pistää rahastoihin vain sen verran, mihin on varmuudella varaa. Joskus nimittäin käy niin, että alkuinnostuksessa alkaakin laittaa rahastoon niin paljon rahaa, että arjen raha-asiat menevät liian tiukalle.

Kun olet valinnut rahastot, sinun täytyy enää pitää huolta siitä, että Nordnetin tililläsi on tarpeeksi rahaa, kun on kuukausittaisen sijoituksen aika. Tämä tapahtuu niin, että teet verkkopankistasi toistuvan maksun Nordnet-tilillesi. Ei ole vaikeaa!

Päästäksesi testaamaan palvelua tarvitset Nordnetin tunnukset. Se onnistuu täältä.

Jos sinulla on jo tunnukset, löydän digiavustajan klikkaamalla tätä linkkiä.

Tärkeää tietoa riskeistä ja tuotoista

Huomioi, että historiallinen kehitys ei ole tae tulevasta tuotosta. Rahastoihin tekemiesi sijoitusten arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin. Sinun tulee perehtyä rahastoesitteeseen ja avaintietoesitteeseen ennen kuin sijoitat rahastoihin. Rahastoesitteen saat rahastoyhtiöltä ja avaintietoesitteen löydät nordnet.fi-sivustolta rahaston yleiskatsaus -sivulta sekä toimeksiantosivulta.